Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2020/21 году составляет 2210 млн. тонн, что на 9 млн. тонн меньше, чем в прошлом Обзоре рынка зерновых, так как существенное сокращение показателей по кукурузе (главным образом по США, Аргентине и Бразилии) лишь частично компенсируется повышением по пшенице (в том числе по Австралии, Канаде и России) и ячменю (Аргентина, Канада). Прогноз потребления зерна снижен на 5 млн. тонн до 2216 млн. тонн, учитывая, что сокращение по кормовому и промышленному использованию кукурузы более чем компенсирует небольшое повышение по другим видам кормового зерна и пшенице. Прогноз запасов всех видов зерна в конце 2020/21 года уменьшен на 5 млн. тонн до 611 млн. тонн, что на 6 млн. тонн ниже прошлогоднего показателя и обусловлено, прежде всего, понижательной корректировкой по кукурузе. Показатель торговли (июль/июнь) сокращен до 408 млн. тонн, так как повышение перспективных оценок по отгрузкам пшеницы, ячменя, сорго и овса не полностью компенсирует снижение по кукурузе.

Первые перспективные оценки мирового спроса и предложения пшеницы в 2021/22 году указывают на рекордный уровень производства и дальнейшее наращивание глобальных запасов несмотря на рост потребления. Тем не менее, ожидаемый прирост запасов вновь произойдет преимущественно за счет Китая и Индии. Уровень торговли, согласно прогнозу, превысит среднее значение, хотя и не достигнет рекордной отметки предыдущего года. Россия потенциально экспортирует меньше, чем в 2020/21 году, однако может остаться крупнейшим экспортером.

Главным образом вследствие ухудшения перспектив урожаев в Южной Америке прогноз Совета по мировому производству соя-бобов сокращен на 6 млн. тонн до 359 млн. тонн, что все еще на 6% больше, чем в прошлом году. Хотя это сокращение частично компенсируется повышением показателя запасов на начало сезона (из-за неохотных продаж производителей Аргентины) оценка потребления все же снижена на 4 млн. тонн до 365 млн. тонн, что на 4% больше прошлогоднего уровня. Хотя прогноз мировых переходящих запасов за прошедший период почти не изменился и составляет 45 млн. тонн (-6 млн. тонн с прошлого года), показатель резервов крупнейших экспортеров сокращен на 2 млн. тонн до 10 млн. тонн, что указывает на заметный межгодовой спад, обусловленный уменьшением запасов США. Прогноз торговли сохраняется на отметке 168 млн. тонн, что несколько меньше, чем в прошлом году.

Глобальное производство риса в 2020/21 году в целом прогнозируется на прежнем уровне в 503 млн. тонн, но в связи с сокращением показателя запасов на начало года совокупное предложение оценивается на 2 млн. тонн ниже, чем прежде. Учитывая, что оценка потребления повышена до новой рекордной отметки, показатель мировых переходящих запасов снижен до 175 млн. тонн (+1 млн. тонн с прошлого года), прежде всего за счет понижательной корректировки по крупнейшим экспортерам, особенно Индии. Перспективная оценка торговли в 2021 году почти не изменилась и составляет 45 млн. тонн, что указывает на умеренное восстановление с прошлого года.

Учитывая повышение по всем компонентам (при этом наибольший прирост произошел по кукурузе и соя-бобам), Индекс МСЗ по зерну и маслосеменам (GOI) по сравнению с показателем ноябрьского Обзора рынка зерновых увеличился на 10%.

Общая информация

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2020/21 году, согласно прогнозу, расширится с прошлого года на 23 млн. тонн до исторического максимума в 2210 млн. тонн, что связано с рекордными урожаями пшеницы и ячменя. Хотя пандемия COVID по-прежнему подавляет спрос в ряде секторов, особенно топливного этанола и пивоварения, в целом потребление должно возрасти пятый год подряд и достичь 2216 млн. тонн (+24 млн. тонн с прошлого года). Данный показатель учитывает повышение на 8 млн. тонн как по кукурузе, так и по пшенице, и увеличение на 2 млн. тонн в каждом случае по ячменю, сорго и овсу. Прогнозируется очередное снижение мировых запасов зерна, которые должны достичь пятилетнего минимума в 611 млн. тонн (-6 млн. тонн с прошлого года). Этот спад полностью обусловлен сокращением резервов кукурузы до восьмилетнего минимума, прежде всего в США, Китае и ЕС. Запасы пшеницы, напротив, могут возрасти до новой рекордной отметки, хотя расширение ожидается преимущественно в Китае и Индии, при этом совокупный объем переходящих запасов пшеницы в крупнейших экспортерах с прошлого года почти не изменится. Мировые запасы ячменя оцениваются на самом высоком уровне за 11 сезонов, отчасти благодаря резкому росту в Австралии после сбора огромного урожая. С учетом существенного увеличения показателей отгрузок пшеницы, кукурузы и сорго мировая торговля в 2020/21 году (июль/июнь), как ожидается, достигнет рекордных 408 млн. тонн, что на 4% больше прошлогоднего показателя.

Несмотря на ухудшение перспектив по южному полушарию, мировое производство соя-бобов в 2020/21 году все же должно возрасти с прошлого года на 6%, главным образом за счет существенного повышения урожая в США. Благодаря поддержке со стороны китайского кормового сектора глобальное использование, как ожидается, расширится на 4%, достигнув высокого показателя в 365 млн. тонн; также вероятен рост объемов переработки в крупнейших экспортерах, чему способствует спрос на внутреннем и мировом рынке на продукты из соя-бобов. Глобальные резервы, согласно прогнозу, сократятся второй год подряд, при этом запасы основных экспортеров упадут до 10 млн. тонн, что приблизительно на 60% меньше, чем в прошлом году, и связано с внушительным сокращением в США. Несмотря на вероятное умеренное увеличение поставок в Китай, спад предложения и рост цен могут подавить покупательскую активность других импортеров, и торговля снизится с прошлого года на 1%. Отгрузки США также могут возрасти с прошлого года приблизительно на треть и достичь новой пиковой отметки.

С учетом роста урожаев в азиатских производителях, в том числе Индии и Китае, глобальное производство риса, согласно предварительному прогнозу, достигнет нового пика. Потребление также должно повыситься благодаря росту численности населения, хотя спрос в Индии потенциально снизится вследствие сворачивания программ продовольственной безопасности, введенных в связи с COVID-19. После сокращения в прошлом сезоне мировые запасы могут расшириться, учитывая умеренный рост в Индии. Также ожидается, что эта страна сохранит положение ведущего экспортера, хотя в сравнении с предыдущим годом возможно сокращение отгрузок по мере того, как Таиланд будет восстанавливать свою долю на рынке. Мировая торговля, согласно прогнозу, расширится с прошлого года на 5% на фоне укрепления спроса со стороны стран Африки южнее Сахары.

Сводный обзор рынка

Глобальные экспортные цены с конца ноября еще больше укрепились. В связи с неуклонным подорожанием кукурузы и соя-бобов Индекс GOI МСЗ возрос на 10%, достигнув самой высокой отметки с июля 2013 года.

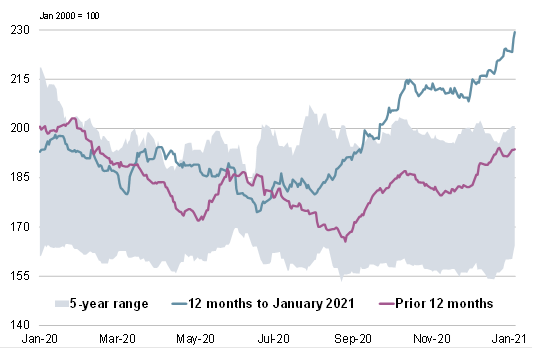

Пшеница: субиндекс GOI

Субиндекс GOI МСЗ по пшенице со времени выхода последнего обзора увеличился на 9%, чему способствовали фундаментальные факторы в сфере предложения и динамика в секторе пропашных культур.

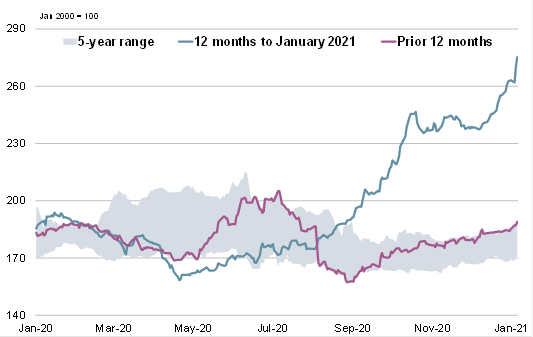

Кукуруза: субиндекс GOI

Субиндекс GOI МСЗ по кукурузе возрос на 13% на фоне ухудшения перспектив урожая в Южной Америке и сокращения предложения в США.

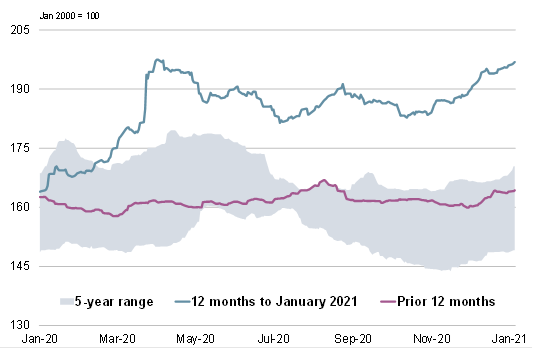

Рис: субиндекс GOI

С учетом всеобъемлющего роста в ведущих странах-поставщиках Азии субиндекс GOI МСЗ по рису с конца ноября повысился на 6%.

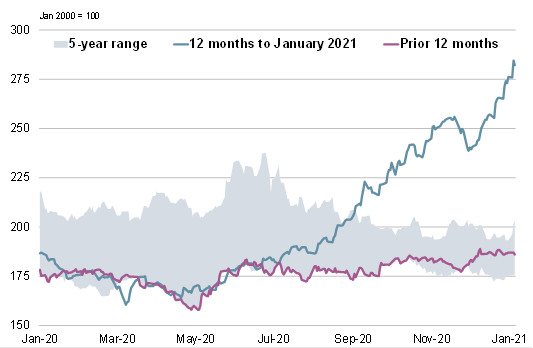

Соя-бобы: субиндекс GOI

В условиях сокращения предложения в США и усиления озабоченности перспективами производства в Аргентине и Бразилии субиндекс GOI МСЗ по соя-бобам возрос на 11% и превышает свое значение годичной давности на 52%.

Источник: IGC