Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году с прошлого месяца повышен на 4 млн. тонн, главным образом за счет изменений по кукурузе. Оценка потребления зерновых на 4 млн. тонн ниже, чем прежде, и с учетом повышения по переходящим запасам (+2 млн. тонн с прошлого месяца) показатель резервов в конце 2018/19 года увеличен на 10 млн. тонн (преимущественно по кукурузе, пшенице и ячменю) до 604 млн. тонн. Это на 44 млн. тонн, меньше, чем в предыдущем году, тогда как в последнем Обзоре рынка зерновых прогнозировался спад на 53 млн. тонн.

Ожидаемый рост производства всех видов зерна в 2019/20 году лишь с небольшим запасом компенсирует сокращение резервов на начало года, и исходя из существенного повышения спроса, прогнозируется дальнейший спад запасов зерна на конец сезона, что полностью обусловлено снижением по кукурузе третий год подряд.

Прогноз мирового производства соя-бобов в 2018/19 году незначительно повышен с прошлого месяца и составляет пиковые 359 млн. тонн, что на 5% больше прошлогоднего показателя. Отражая снижение показателя по Китаю, общее использование оценивается ниже, чем прежде, что ведет к росту прогноза запасов на 3 млн. тонн до высокого уровня в 52 млн. тонн. Производство в 2019/20 году, как ожидается, не изменится. Несмотря на прогнозируемое расширение потребления, показатель запасов почти не изменился, что объясняется крупным объемом резервов, перешедших с прошлого сезона. Перспективы торговли носят неопределенный характер, так как сильно зависят от спроса со стороны Китая.

С учетом официальных данных по индийскому урожаю хариф прогноз мирового производства риса в 2018/19 году повышен с прошлого месяца на 5 млн. тонн до рекордных 500 млн. тонн, что на 1% больше, чем в прошлом году. Несмотря на рост потребления, чистое увеличение предложения направится, прежде всего, на расширение запасов, которые оцениваются на 4 млн. тонн выше, чем месяц назад – на уровне 157 млн. тонн, что на 4% больше, чем в прошлом году. Мировая торговля в 2019 году, согласно прогнозу, почти не изменится и составит 47 млн. тонн. С учетом расширения площадей в ключевых экспортерах в 2019/20 году предварительно прогнозируется рост производства, при этом вероятно дальнейшее повышение использования и запасов. Глобальный импортный спрос в 2020 году может повыситься – в частности, на волне продаж в Африку.

Индекс МСЗ по зерну и маслосеменам (GOI) с прошлого месяца снизился приблизительно на 3%, учитывая спад по всем компонентам за исключением риса.

Общая информация

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2018/19 году упало с прошлого года на 17 млн. тонн до 2125 млн. тонн, так как повышение урожая кукурузы (+24 млн. тонн) более чем компенсировалось спадом по пшенице (-29 млн. тонн), ячменю (-4 млн. тонн) и другим видам кормового зерна. Потребление, как ожидается, расширится на 1%, и на фоне снижения уровня предложения суммарные запасы (совокупный объем по соответствующим местным сбытовым годам) должны сократиться на 44 млн. тонн до трехлетнего минимума. Торговля оценивается чуть выше, чем в прошлом году, поскольку увеличение отгрузок кукурузы почти компенсируется сокращениями по пшенице, ячменю и сорго.

В 2019/20 году прогноз восстановления производства всех видов зерна на 50 млн. тонн учитывает прирост по пшенице (+24 млн. тонн), кукурузе (+10 млн. тонн) и ячменю (+7 млн. тонн). Однако в связи с более низким уровнем запасов на начало года общий объем предложения, как ожидается, с прошлого года практически не изменится. Поскольку потребление прогнозируется на рекордной отметке, существует возможность очередного падения уровня запасов в конце сезона (-28 млн. тонн), при этом резервы кукурузы сократятся третий год подряд (-38 млн. тонн), однако ожидается некоторое восстановление по пшенице (+6 млн. тонн) и ячменю (+2 млн. тонн). Торговля может немного расшириться.

Несмотря на спад урожая в Бразилии, глобальное производство соя-бобов в 2018/19 году может расшириться с прошлого года на 18 млн. тонн до рекордных 359 млн. тонн, что связано в первую очередь с повышением урожаев в США и Аргентине. Учитывая, что ожидается весьма умеренный рост потребления, запасы прогнозируются на пиковом уровне, при этом в США их объем увеличится более чем в два раза.

Согласно предварительному прогнозу Совета, мировое производство соя-бобов в 2019/20 году сохранится на высоком уровне за счет умеренного расширения площадей. Учитывая перспективы дальнейшего роста потребления, существенного межгодового изменения совокупных переходящих запасов не ожидается. Прогнозы глобального импортного спроса носят весьма условный характер, и в конечном счете будут зависеть от потребностей Китая.

Несмотря на более низкий, чем обычно, уровень муссонных осадков, крупный урожай в Индии должен привести к увеличению мирового производства риса в 2018/19 году до 500 млн. тонн. Также ожидается улучшение урожаев в Бангладеш, США и Вьетнаме. В условиях обширного предложения потребление прогнозируется на новом пиковом уровне, тогда как резервы, вероятно, возрастут за счет накопления в ключевых экспортерах и Китае. Перспективы спроса и предложения в 2019/20 году носят предварительный характер. Тем не менее, производство может расшириться за счет увеличения площадей в ряде азиатских стран, в том числе Индии, что более чем компенсирует спад в Китае. Как использование, так и запасы могут возрасти, при этом торговля будет определяться спросом со стороны покупателей в Африке и Азии.

Сводный обзор рынка

Вследствие снижения по кукурузе, ячменю и соя-бобам, а также с учетом падения средних цен на пшеницу, Индекс GOI МСЗ упал с прошлого месяца на 3% и теперь он на 9% ниже, чем годом ранее. Потери объясняются в целом благоприятными перспективами урожаев пропашных культур 2018/19 года в Южной Америке и отсутствием серьезных угроз для озимых 2019/20 года в северном полушарии.

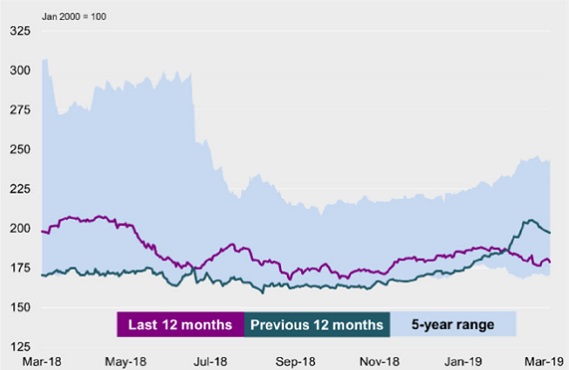

Пшеница: субиндекс GOI

Главным образом под давлением комфортного уровня ближайшего предложения и в целом благоприятных перспектив производства в 2019/20 году субиндекс GOI МСЗ по пшенице с прошлого месяца снизился на 2%.

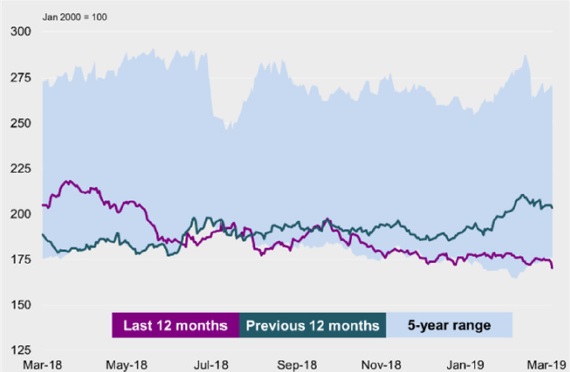

Кукуруза: субиндекс GOI

На фоне сильной экспортной конкуренции и перспектив крупных урожаев в Южной Америке субиндекс GOI МСЗ по кукурузе с прошлого месяца упал на 4% до четырехмесячного минимума.

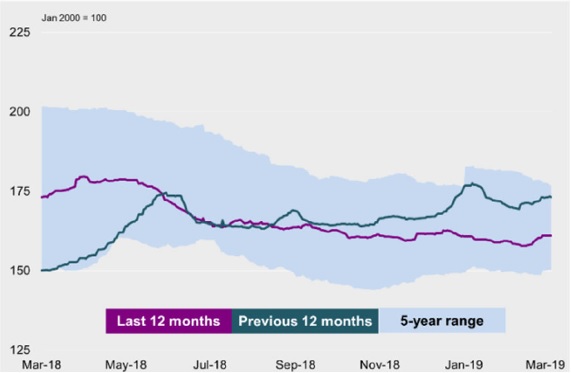

Рис: субиндекс GOI

В отличие от других компонентов Индекса GOI, субиндекс МСЗ по рису с прошлого месяца повысился на 1%, что связано с ростом цен в Индии и Вьетнаме, причем в последнем случае одним из поддерживающих факторов стал спрос со стороны Филиппин и Малайзии.

Соя-бобы: субиндекс GOI

Субиндекс GOI МСЗ по соя-бобам упал на чистые 4%, что связано со спадом во всех источниках, при этом особенно ослабли под сезонным давлением котировки в Южной Америке.

Источник: IGC