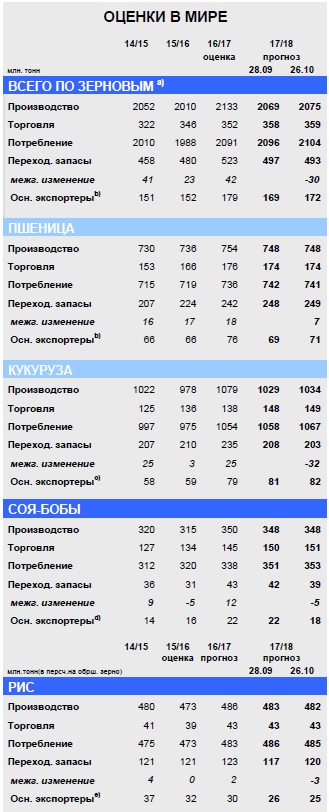

Изменения по зерновым в этом выпуске обзора рынка зерновых связаны, прежде всего, с кукурузой. Существенное повышение показателя по этой культуре (+5 млн. тонн, преимущественно в США) стало главной причиной увеличения прогноза мирового производства всех видов зерна (пшеница и кормовое зерно) в 2017/18 году на 6 млн. тонн до 2075 млн. тонн, что лишь немногим меньше рекордного объема предыдущего сезона. Оценка производства пшеницы повышена на 1 млн. тонн, так как ухудшение перспектив по Австралии и Аргентине более чем компенсируется приростом по ЕС, США и Украине. Вследствие увеличения прогноза промышленного использования кукурузы (прежде всего в Китае) оценка потребления всех видов зерна повышена на 8 млн. тонн до нового пикового значения в 2104 млн. тонн. Укрепление спроса привело к снижению прогноза глобальных запасов зерна на конец сезона, при этом впервые за пять лет резервы могут сократиться. Показатель торговли с прошлого месяца незначительно увеличен и достиг исторического максимума, превышающего на 2% оценку по предыдущему году.

В результате ряда взаимно компенсирующих изменений прогноз мирового производства соя-бобов в 2017/18 году остался на прежнем уровне в 348 млн. тонн, что всего на 1% меньше пикового значения предыдущего сезона. Однако в связи с повышательной корректировкой по глобальному использованию, а также снижением оценки запасов на начало года, показатель резервов на конец сезона сокращен с прошлого месяца на 3 млн. тонн до 39 млн. тонн, что на 11% меньше, чем в прошлом году. В рамках общего показателя оценка переходящих резервов основных стран-экспортеров снижена с прошлого месяца на 4 млн. тонн до 18 млн. тонн, что на 20% меньше, чем в предыдущем году, поскольку прогнозируемое накопление в США более чем компенсируется потенциальным спадом запасов в Южной Америке. Оценка объемов торговли незначительно повышена и составляет рекордные 151 млн. тонн, что на 4% больше, чем в прошлом году.

Так как сокращения по ведущим производителям (в частности, Индии) лишь отчасти компенсируются повышением прогноза по Таиланду, мировое производство риса в 2017/18 году оценивается немного ниже, чем прежде – на уровне 482 млн. тонн, что на 4 млн. тонн меньше, чем в прошлом году. Оценка совокупного использования немного уменьшена, однако благодаря повышению показателя запасов на начало года (обусловленному ретроспективными корректировками по ряду стран) прогноз глобальных резервов на конец сезона с прошлого месяца возрос на 3 млн. тонн до 120 млн. тонн. Однако это все еще несколько ниже прошлогоднего показателя, так как дальнейший рост в Китае более чем компенсируется резким спадом в основных экспортерах. Объемы торговли в 2018 году, как ожидается, останутся высокими, что связано с устойчивым спросом со стороны азиатских покупателей.

Общая информация

- Прогнозируемый на 2017/18 год спад производства на 3% обусловлен, прежде всего, снижением урожая кукурузы.

- Ожидается, что потребление зерна достигнет нового пикового уровня, учитывая рост продовольственного, кормового и промышленного спроса.

- Запасы зерна впервые за пять лет должны упасть, во многом вследствие сокращения по кукурузе. Торговля зерном достигнет новой рекордной отметки.

- Мировые резервы соя-бобов в 2017/18 году, согласно прогнозу, сократятся с прошлого года на 11%, учитывая резкий спад в основных странах-экспортерах.

- Глобальные запасы риса в 2017/18 году, как ожидается, упадут, так как спад в основных странах-экспортерах лишь отчасти компенсируется накоплением в Китае, резервы которого должны составить около 60% от общемирового показателя.

Хотя с прошлого месяца прогноз вновь увеличился и теперь составляет 2075 млн. тонн, мировое производство всех видов зерна (пшеница и кормовое зерно) в 2017/18 году, как ожидается, будет ниже рекордного уровня прошлого сезона на 59 млн. тонн. Это связано, прежде всего, с уменьшением урожая кукурузы (-45 млн. тонн с прошлого года), однако прогнозируется также спад по пшенице, ячменю и овсу.

Согласно прогнозу, потребление зерна впервые превысит 2,1 млрд. тонн, при этом межгодовой прирост на 1% произойдет за счет пшеницы (продовольственное использование) и кукурузы (кормовое и промышленное). Прирост по кукурузе обусловлен, главным образом, повышением потребления в Китае, где государственные меры стимулируют спрос, чтобы сдержать избыточный рост запасов. Мировое кормовое использование, согласно прогнозу, увеличится лишь незначительно, однако достигнет самого высокого уровня за всю историю.

После четырех лет непрерывного роста запасов, что привело к повышению их суммарного объема на 180 млн. тонн, уровень мировых переходящих резервов в конце 2017/18 года, как ожидается, снизится на 30 млн. тонн. Основной причиной спада является кукуруза – особенно в Китае, где запасы должны сократиться второй сезон подряд. Глобальная торговля зерном, согласно прогнозу, достигнет нового пика, так как сокращение по пшенице, ячменю и сорго более чем компенсируется устойчивым ростом закупок кукурузы девятый сезон подряд.

Несмотря на перспективы существенного расширения площадей, глобальное производство соя-бобов, согласно прогнозу, будет чуть ниже уровня предыдущего года и составит 348 млн. тонн, что связано со спадом урожайности. Вследствие роста в Азии (Китае), где продолжает расширяться кормовой спрос, мировое использование должно достичь новой рекордной отметки. После резкого увеличения в предыдущем сезоне глобальные резервы, согласно прогнозу, сократятся с прошлого года на 11% до 39 млн. тонн, что, тем не менее, все еще существенно выше среднего значения за последние годы. Запасы основных стран- экспортеров, как ожидается, упадут приблизительно на 20%, так как потенциальный спад в Бразилии и Аргентине лишь отчасти компенсируется ростом в США. После накопления в предыдущем сезоне резервы Китая в 2017/18 году, как ожидается, в целом останутся на прошлогоднем уровне, что связано с замедлением роста импорта. Торговля прогнозируется на пиковой отметке в 151 млн. тонн, что на 4% больше, чем в прошлом году, вследствие роста отгрузок в Азию. Ожидаются рекордные объемы экспорта как США, так и Бразилии, при этом отгрузки Аргентины также могут восстановиться.

В результате накопления в Китае прогноз глобального объема переходящих запасов риса в 2016/17 году, как ожидается, возрастет с прошлого года на 2%. Согласно прогнозу, мировая торговля в 2017 году превысит прошлогодний уровень на 9% и достигнет новой пиковой отметки, что связано с устойчивым спросом со стороны импортеров Африки и Азии, особенно Бангладеш, Шри-Ланки и Филиппин. Несмотря на вероятное незначительное расширение площадей, глобальное производство риса в 2017/18 году с прошлого года может немного сократиться в связи со снижением урожайности в ключевых производителях, в том числе Индии. Так как потребление может достичь нового рекордного уровня, с прошлого года запасы, согласно прогнозу, упадут на 2% до 120 млн. тонн. В связи с использованием резервов в Индии, Таиланде и США запасы основных стран-экспортеров должны резко упасть, что лишь отчасти компенсируется возможным дальнейшим накоплением в Китае. Резервы этой страны номинально составят 73 млн. тонн, что эквивалентно приблизительно 60% от общемирового показателя. Торговля в 2018 году, согласно перспективной оценке, сохранится на высоком уровне, учитывая, что Индия и Таиланд экспортируют свыше 10 млн. тонн в каждом случае.

Сводный обзор рынка

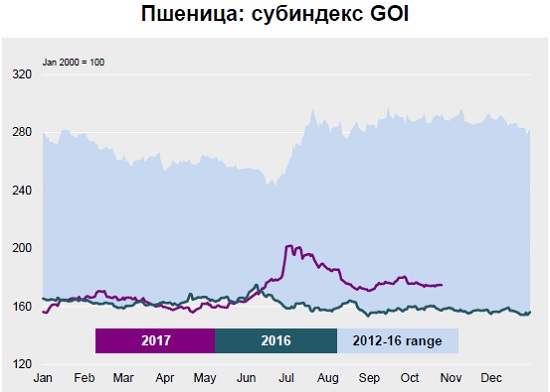

Активность на рынках зерна, риса и маслосемян в октябре была относительно низкой, при этом цены торговались в узком диапазоне на фоне в целом неизменившихся фундаментальных факторов спроса и предложения. Чистое снижение Индекса GOI МСЗ за месяц составило 1%, и в настоящее время он лишь незначительно выше, чем год назад. Хотя субиндексы кукурузы и ячменя с прошлого месяца немного повысились, по другим основным компонентам они ослабли, при этом снижение по пшенице было самым существенным и составило 3%.

Субиндекс GOI МСЗ по пшенице упал с прошлого месяца на чистые 3%, прежде всего за счет снижения цен фоб в Северной Америке и Австралии. Спад обусловлен перспективами обширного мирового предложения и улучшением погодных условий.

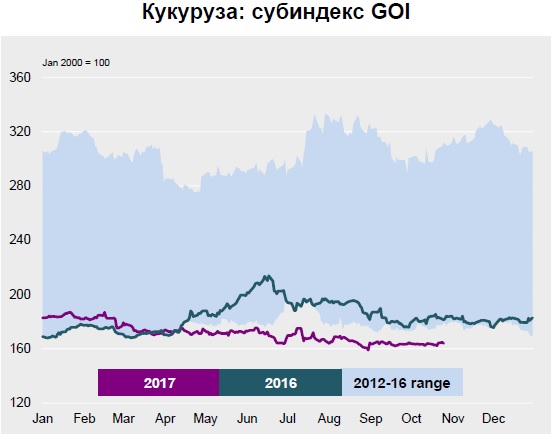

Субиндекс GOI МСЗ по кукурузе в октябре немного повысился, что связано с умеренным ростом котировок в Черноморском регионе. На фоне отсутствия новых важных факторов цены в США и Южной Америке в целом остались прежними.

источник: