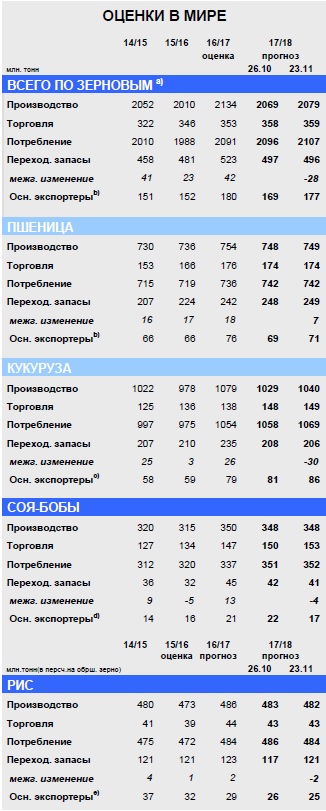

Прогноз глобального производства всех видов зерна (пшеница и кормовое зерно) в 2017/18 году с прошлого месяца увеличен на 5 млн. тонн до 2079 млн. тонн, что на 3% меньше прошлогоднего уровня.

Этот прирост связан, главным образом, с кукурузой, учитывая повышательную корректировку по урожаю США. Расширение предложения отчасти компенсируется увеличением кормового/остаточного использования (главным образом в США, ЕС, Канаде, России и Китае), вследствие чего показатель мировых переходящих запасов повышен на 3 млн. тонн до 496 млн. тонн. Хотя это говорит о первом сокращении за пять лет (-28 млн. тонн с прошлого года), ожидаемый объем резервов может стать вторым по величине за всю историю.Перспективные оценки торговли изменились лишь незначительно, при этом торговля всеми видами зерна все еще оценивается на пиковом уровне в 359 млн. тонн, что на 2% больше, чем в прошлом году, и объясняется, прежде всего, расширением поставок кукурузы, что происходит уже девятый год подряд.

Прогноз производства соя-бобов в 2017/18 году составляет 348 млн. тонн, что соответствует прежней оценке и лишь немногим меньше рекорда предыдущего сезона. С учетом повышения показателя запасов на начало года и сокращения прогноза потребления резервы на конец сезона оцениваются на 2 млн. тонн выше, чем в прошлом месяце – на уровне 41 млн. тонн. Тем не менее, это все еще на 9% меньше, чем в прошлом году, поскольку ожидаемое снижение запасов основных экспортеров лишь частично компенсируется повышением в других странах, например, в Китае. Отчасти отражая повышение по предыдущему году, оценка торговли в 2017/18 году увеличена на 2 млн. тонн до 153 млн. тонн, что представляет собой годовой рост в размере 4%. Несмотря на увеличение прогноза экспорта США, крупнейшим мировым поставщиком, как ожидается, останется Бразилия.

Перспективная оценка мирового производства риса в 2017/18 году, как и раньше, составляет 482 млн. тонн, что на 4 млн. тонн меньше, чем в прошлом году, в связи с потенциальным спадом урожаев в Азии. Учитывая некоторое снижение прогноза потребления, совокупная оценка переходящих запасов с прошлого месяца незначительно повышена и составляет 121 млн. тонн, что, однако, все еще немногим меньше прошлогоднего показателя. Хотя Китай, как ожидается, продолжит накапливать запасы, это может компенсироваться сокращениями в других регионах, при этом резервы основных экспортеров, согласно прогнозу, упадут на 14% до самого низкого уровня за десять лет. Прогноз торговли с прошлого месяца не изменился и составляет около 43 млн. тонн, что немногим меньше, чем в предыдущем году, однако значительно выше среднего уровня.

Общая информация

- Общий урожай зерновых в 2017/18 году, согласно прогнозу, станет вторым по величине за всю историю.

- Потребление зерновых, как ожидается, достигнет рекордного уровня. На фоне снижения предложения и устойчивого спроса прогнозируется спад запасов (первый за пять сезонов).

- В связи с ростом закупок кукурузы общий объем торговли зерном прогнозируется на новом пиковом уровне.

- Глобальная торговля соя-бобами, как ожидается, достигнет новой рекордной отметки, увеличившись с прошлого года на 4%, при этом импорт Китая приблизится к 100 млн. тонн.

- Мировая торговля рисом в 2018 году может незначительно сократиться, во многом вследствие потенциального спада отгрузок в Африку. Однако ожидаемый объем, составляющий около 43 млн. тонн, все же будет существенно превышать средний показатель.

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2017/18 году прогнозируется на уровне 2079 млн. тонн, уступая лишь рекорду прошлого сезона. Межгодовой спад производства на 54 млн. тонн обусловлен, прежде всего, снижением по кукурузе (-39 млн. тонн), хотя также ожидается сокращение урожаев пшеницы (-5 млн. тонн), ячменя (-7 млн. тонн) и сорго (-2 млн. тонн).

С учетом новых пиковых уровней продовольственного, кормового и промышленного использования, потребление зерна, согласно перспективной оценке, впервые превысит 2,1 млрд. тонн. Продовольственный спрос, как ожидается, по- прежнему будет главным фактором роста использования пшеницы, а расширение в кормовом и промышленном секторе приведет к рекордным объемам потребления кукурузы. В то же время обширное предложение альтернативных видов кормов, вероятно, ограничит потребление ячменя, сорго и овса.

На фоне снижения предложения и рекордных объемов использования прогнозируется сокращение мировых запасов всех видов зерна – впервые с 2012/13 года. Их уровень упадет с прошлого года на 28 млн. тонн, во многом вследствие спада по кукурузе (-30 млн. тонн) и ячменю (-3 млн. тонн). Несмотря на ожидаемое расширение резервов пшеницы (+7 млн. тонн) до новой рекордной отметки, оно произойдет, главным образом, за счет накопления в Китае, при этом совокупные переходящие запасы основных экспортеров сократятся. Глобальная торговля, согласно прогнозу, расширится пятый год подряд, так как сокращения по пшенице, ячменю и сорго более чем компенсируются повышением по кукурузе.

Несмотря на рекордное производство в США, мировой урожай соя-бобов в 2017/18 году прогнозируется незначительно ниже рекордного уровня предыдущего сезона, что связано с перспективами спада урожаев в ведущих производителях Южной Америки. С учетом повышения показателя по Китаю на 7 млн. тонн прогнозируется межгодовое расширение глобального использования на 4% до пиковой отметки в 352 млн. тонн, однако запасы на конец сезона могут сократиться.

Хотя запасы соя-бобов в Китае могут немного увеличиться, резервы основных экспортеров, как ожидается, сократятся почти на 20% до 17 млн. тонн, так как рост в США более чем компенсируется потенциальным снижением в Аргентине и Бразилии. Мировой импортный спрос, согласно прогнозу, расширится на 4% до рекордного уровня в 153 млн. тонн, так как закупки Китая составят почти 100 млн. тонн, при этом умеренный рост вероятен и в других регионах, в том числе в ЕС. Хотя существенного изменения отгрузок Бразилии с прошлого года не ожидается, страна должна остаться ведущим мировым экспортером.

Глобальный импортный спрос на рис в 2017 году, согласно прогнозу, расширится с прошлого года на 11% приблизительно до 44 млн. тонн, что связано с исключительно высоким спросом со стороны покупателей в Африке и Азии. Мировое производство в 2017/18 году, как ожидается, снизится с прошлого года на 1% до 482 млн. тонн, что объясняется спадом урожаев в Азии. Так как ожидаемый объем потребления останется на рекордном уровне предыдущего сезона, глобальные переходящие запасы должны сократиться на 2% до 121 млн. тонн, так как рост в Китае лишь отчасти компенсирует сокращения в других регионах.

Вследствие спада в Индии, Таиланде, Вьетнаме и США резервы риса основных экспортеров, согласно прогнозу, сократятся с прошлого года на 14% до самого низкого уровня за десять лет. Торговля в 2018 году, согласно перспективной оценке, несколько снизится, так как покупатели стран Африки, вероятно, сократят закупки после крупных объемов в предыдущем году. Ожидается, что крупнейшим экспортером по-прежнему будет Индия, особенно с учетом перспектив сокращения предложения в Таиланде после завершения распродажи государственных резервов риса продовольственных сортов.

Сводный обзор рынка

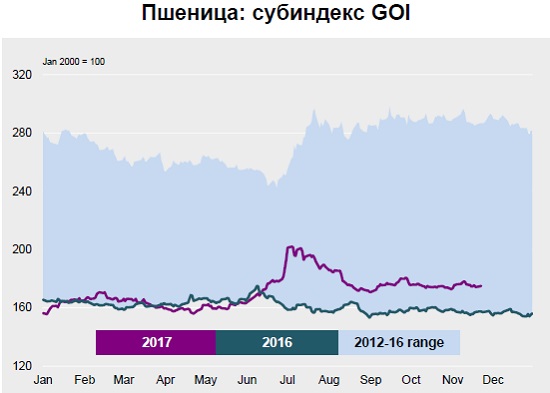

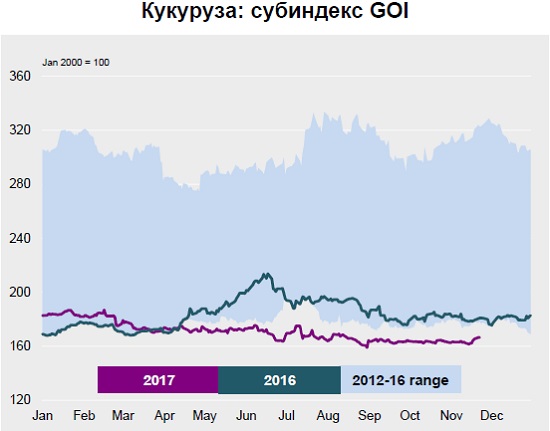

Мировые экспортные цены на зерно, маслосемена и рис в ноябре торговались в узком диапазоне, так как фундаментальные факторы спроса и предложения, как правило, уже оказали свое влияние на рынки. После восстановления вслед за спадом в середине месяца Индекс GOI МСЗ завершил период повышением на 1%. Вследствие роста в Южной Америке больше всего изменились цены на кукурузу, повысившись почти на 2% до трехмесячного пика. Индексы соя-бобов и риса также несколько укрепились, тогда как пшеница в целом осталась на прежнем уровне. Субиндекс по ячменю немного снизился в условиях преимущественно слабой торговой активности.

На фоне отсутствия новых фундаментальных событий общее изменение субиндекса GOI МСЗ по пшенице было лишь незначительным, учитывая слабую динамику цен во всех ведущих источниках.

Субиндекс GOI МСЗ по кукурузе за четыре недели, прошедшие с момента выхода последнего Обзора GMR, повысился на чистые 2%. Повышение связано с вялыми продажами производителей в Аргентине и оживленным экспортным спросом в Бразилии, в то время как цены в США почти не изменились.

источник: