Преимущественно в связи с ухудшением перспектив урожая кукурузы в Аргентине, Бразилии и Южной Африке прогноз производства всех видов зерна (пшеница и кормовое зерно) в 2017/18 году с прошлого месяца снижен на 6 млн. тонн до 2094 млн. тонн, что на 2% меньше, чем в прошлом году. С учетом неизменившейся оценки потребления и более низкого уровня запасов на начало сезона показатель переходящих запасов сокращен на 7 млн. тонн до 610 млн. тонн. Прогноз торговли с прошлого месяца немного увеличен, достигнув исторического максимума в 361 млн. тонн (352 млн. тонн).

В 2018/19 году вследствие сокращения как площадей, так и средней урожайности глобальный урожай пшеницы может упасть, и запасы уменьшатся впервые с 2012/13 года. Площадь под кукурузой, как ожидается, почти не изменится, однако с учетом потенциального улучшения показателей в Южной Америке мировое производство незначительно превысит прошлогодний уровень. Благоприятная рыночная конъюнктура может стимулировать рост производства ячменя – впервые за три сезона.

Прогноз глобального производства соя-бобов в 2017/18 году сокращен с прошлого месяца на 2 млн. тонн до 347 млн. тонн, что на 1% меньше, чем в предыдущем году, учитывая снижение показателя по Аргентине. Однако в результате повышения оценки запасов на начало года прогноз предложения с прошлого месяца увеличен, и с учетом снижения оценки потребления показатель переходящих запасов повышен до 44,1 млн. тонн, что незначительно меньше, чем в прошлом году. Оценка торговли с прошлого месяца почти не изменилась и составляет пиковые 153 млн. тонн, что на 4% больше, чем в прошлом году. Мировая уборочная площадь в 2018/19 году, согласно предварительному прогнозу, достигнет новой рекордной отметки, учитывая расширение в Бразилии и США.

Прогноз производства риса в 2017/18 году сохраняется на отметке 484 млн. тонн, что незначительно ниже прошлогоднего пика. Учитывая сокращение показателя запасов на начало года, а также повышение оценки использования, прогноз переходящих запасов снижен до 122 млн. тонн. Резервы основных стран-экспортеров пересмотрены в сторону понижения до 23,5 млн. тонн, что на 20% меньше прошлогоднего объема. Вследствие ожидаемого устойчивого спроса со стороны покупателей в странах Азии и Африки прогноз торговли в 2018 году повышен до 44,8 млн. тонн, что лишь незначительно меньше пиковой отметки 2017 года. В 2018/19 году прогнозируется небольшой рост площадей, прежде всего за счет ведущих экспортеров, а именно Индии, Таиланда и США.

За исключением риса, мировые экспортные цены в феврале существенно возросли, в результате чего Индекс цен МСЗ на зерно и маслосемена (GOI) повысился на 5% по сравнению с показателем прошлого Обзора рынка зерновых.

Общая информация

- Учитывая небольшое межгодовое снижение общего объема производства зерна в 2017/18 году на фоне высокого спроса, запасы впервые за пять сезонов должны сократиться.

- Торговля зерном, согласно прогнозу, достигнет новой рекордной отметки, что связано со стабильным расширением отгрузок кукурузы.

- Первые перспективные оценки по 2018/19 году указывают на ухудшение перспектив спроса и предложения пшеницы и кукурузы.

- Мировые запасы соя-бобов в 2017/18 году, вероятно, немного сократятся, однако резервы основных экспортеров должны сохраниться на высоком уровне, поскольку интенсивное накопление в США более чем компенсирует спад в Южной Америке.

- Торговля рисом в 2018 году может не достичь высокого уровня прошлого года, однако ее объем превысит средний показатель предыдущих пяти лет более чем на 3 млн. тонн.

Хотя в 2017/18 году урожай всех видов зерна (пшеница и кормовое зерно) не достиг рекордной отметки предыдущего года, обширные запасы на начало сезона позволили нарастить суммарный объем предложения до нового максимума. Тем не менее, в условиях интенсивного потребления прогнозируется первое с 2012/13 года сокращение запасов зерна, прежде всего за счет кукурузы (главным образом в Китае) и ячменя (преимущественно в ЕС, Северной Америке и Австралии). Торговля должна достичь пиковой отметки, чему способствует рост отгрузок кукурузы, который происходит уже девятый год подряд.

Прогноз спроса и предложения зерна в 2018/19 году носит предварительный характер. Перспективная оценка по пшенице указывает на сокращение предложения, так как вследствие спада производства и стабильно высокого спроса запасы впервые за шесть сезонов могут упасть. Глобальная торговля пшеницей, возможно, достигнет новой рекордной отметки, учитывая увеличение закупок Индии и Ирана. Учитывая, что потенциальный спад в США более чем компенсируется подъемом в Южной Америке, предварительно прогнозируется небольшое увеличение мирового урожая кукурузы. Тем не менее, исходя из дальнейшего роста потребления, запасы могут сократиться второй год подряд. Учитывая хороший уровень рентабельности, прогнозируется, что мировой урожай ячменя превысит средний показатель. Хотя Саудовская Аравия может сократить объемы закупок, рост импорта других стран Азии, в том числе Китая, должен привести к расширению торговли.

Прогноз мирового производства соя-бобов в 2017/18 году составляет 347 млн. тонн, что лишь на 1% меньше пиковой отметки предыдущего года, так как рекордные урожаи Северной Америки в целом компенсируют спад в остальных регионах. Общий объем использования прогнозируется на новой рекордной отметке, при этом совокупные запасы на конец сезона, вероятно, сократятся. Однако резервы основных экспортеров, как ожидается, в целом останутся на прошлогоднем уровне, так как интенсивное накопление в США компенсирует существенный спад в Бразилии и Аргентине. Торговля может достичь новой рекордной отметки, что связано с ростом продаж в Азию, хотя ожидается также умеренное восстановление поставок в ЕС. Прогноз Совета по торговле соевым шротом составляет рекордные 63,8 млн. тонн, что на 3% больше, чем в прошлом году, и объясняется ростом спроса со стороны покупателей Азии и Африки. Учитывая перспективы неутешительного урожая соя- бобов, предложение в Аргентине, ведущем мировом поставщике, должно сократиться, при этом объемы экспорта снизятся на 6% по сравнению с предыдущим годом. Тем не менее, этот спад более чем компенсируется увеличением отгрузок США и Бразилии.

Что касается предварительного прогноза на 2018/19 год, то мировая уборочная площадь под соя-бобами, согласно перспективной оценке, расширится с предыдущего года на 2%, учитывая увеличение в США и Бразилии. Динамику торговли вновь будут определять импортные потребности Китая. Глобальное производство риса в 2017/18 году, как ожидается, сократится на 1% по сравнению с пиковым уровнем прошлого сезона, главным образом вследствие снижения в ключевых экспортерах, а именно Индии и США. Учитывая ожидаемый спад предложения на фоне потребления, близкого к историческому максимуму, запасы должны незначительно сократиться, хотя в основных экспортерах прогнозируется существенное межгодовое падение резервов (приблизительно на 20%). После года, в течение которого торговля возросла на 5,6 млн. тонн, в 2018 году ее объемы могут немного сократиться, хотя по-прежнему будут существенно превышать средний показатель.

Глобальная площадь посевов риса в 2018/19 году, согласно прогнозу, расширится, при этом увеличение ожидается в ведущих экспортерах, учитывая сохраняющиеся высокие объемы торговли.

Сводный обзор рынка

Субиндекс GOI МСЗ по пшенице повысился с прошлого месяца на чистые 3%, при этом укрепление было обусловлено, главным образом, ростом озабоченности относительно урожаев озимых 2018/19 года в США, а также подъемом рынков Черноморского региона.

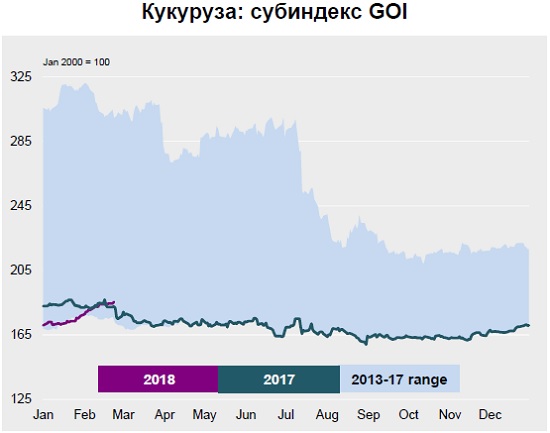

В условиях неопределенных перспектив урожая в Южной Америке субиндекс GOI МСЗ по кукурузе показал внушительный межмесячный рост на 7%. Высокий экспортный спрос поддерживал цены в США и Украине.

источник: