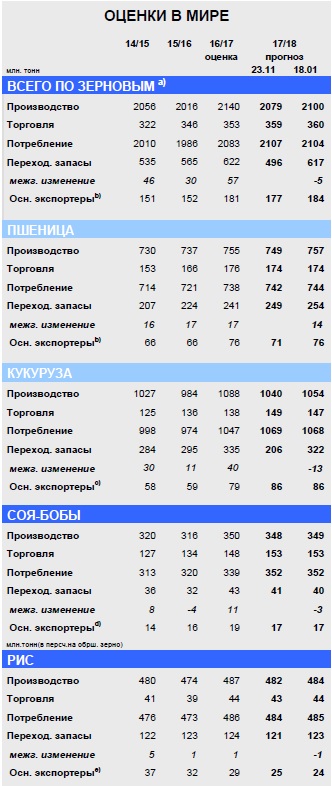

Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2017/18 году составляет 2100 млн. тонн, что на 21 млн. тонн больше, чем прежде, и всего на 2% меньше рекорда прошлого года. Изменения коснулись, прежде всего, показателей по пшенице (в том числе в России, Канаде, Аргентине и Австралии) и кукурузе (ЕС, США, Китай, Нигерия и Эфиопия). Главным образом в связи с корректировками исторических данных по кукурузе в Китае прогноз мировых запасов зерна существенно увеличен и составляет 617 млн. тонн, хотя этот уровень все еще говорит о первом сокращении за пять лет (-5 млн. тонн). Перспективная оценка по торговле повышена на 1 млн. тонн до 360 млн. тонн, что на 2% больше, чем в прошлом году.

Мировое производство пшеницы в 2018/19 году, согласно перспективной оценке, сократится на 2% до 742 млн. тонн, и с учетом вероятного укрепления спроса уровень запасов впервые с 2012/13 года может понизиться. На фоне растущих потребностей в импорте со стороны Африки и Азии (в том числе в Индии) прогнозируется рекордный объем торговли.

Поскольку улучшение перспектив урожая Бразилии более чем компенсирует незначительное ухудшение по Аргентине и США, прогноз производства соя-бобов в 2017/18 году увеличен на 1 млн. тонн до 349 млн. тонн, что лишь немногим уступает высокому уровню предыдущего года. В связи со снижением оценки запасов на начало года и не изменившимся показателем потребления прогноз глобальных резервов незначительно уменьшен и составляет 40 млн. тонн. Этот уровень говорит об умеренном межгодовом сокращении, учитывая, что резервы основных экспортеров уменьшатся на 11%. Прогноз торговли с прошлого раза практически не изменился и составляет пиковые 153 млн. тонн, что обусловлено ростом продаж на азиатские рынки.

Отражая повышение оценок по ряду производителей, в том числе Китаю, прогноз мирового производства риса в 2017/18 году повышенна 2 млн. тонн до 484 млн. тонн, что незначительно ниже,чем в прошлом году. Как и повышение оценки запасов на начало года, общее расширение предложения отражается в росте показателя потребления, главным образом в Африке, и уровне запасов в конце сезона, которые оцениваются в 123 млн. тонн, что на 1% меньше, чем в прошлом году. Отчасти вследствие более активных, чем ожидалось, закупок в конце предыдущего года, торговля в 2018 году оценивается незначительно выше, чем в ноябре – на уровне 43,8 млн. тонн, что говорит о небольшом межгодовом спаде, однако все же является вторым по величине показателем за всю историю.

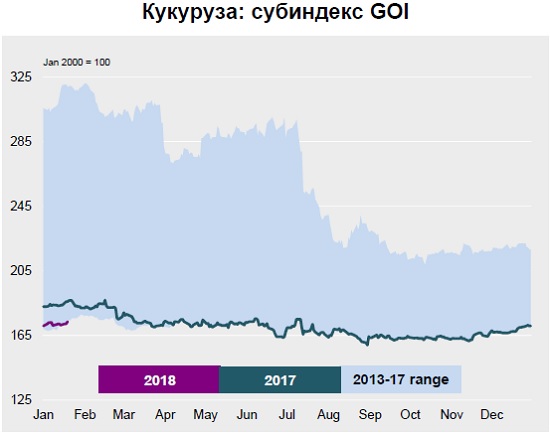

Индекс МСЗ по зерну и маслосеменам (GOI) с момента выхода ноябрьского Обзора рынка зерновых снизился на 1%, так как рост по кукурузе, рису и ячменю более чем компенсируется спадом по пшенице и соя-бобам.

Общая информация

- Общее производство зерна в 2017/18 году, как ожидается, будет лишь немногим ниже рекорда предыдущего года.

- Поскольку рост спроса, согласно прогнозу, опередит повышение общего уровня предложения, запасы зерна должны сократиться впервые за пять сезонов.

- Вследствие роста отгрузок кукурузы прогнозируется расширение мировой торговли до нового пикового уровня.

- Импорт соя-бобов в Китай, как ожидается, составит, по меньшей мере, 100 млн. тонн, при этом объемы глобальной торговли с прошлого года увеличатся на 4% до рекордной отметки.

- Мировые запасы риса должны незначительно сократиться с прошлого года, так как накопление в Китае лишь частично компенсирует спад в основных экспортерах.

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2017/18 году, как ожидается, достигнет второго по величине уровня за всю историю, составив 2100 млн. тонн, что всего на 2% меньше рекордного показателя прошлого года. Тем не менее, учитывая обширные запасы на начало сезона, суммарный объем предложения может быть незначительно больше, чем в прошлом году. Потребление, вероятно, достигнет нового рекордного уровня, что связано с устойчивым ростом продовольственного, кормового и промышленного использования.

Поскольку рост спроса, как ожидается, опередит повышение предложения, общий объем запасов зерна, согласно прогнозу, впервые за пять лет сократится (хотя и незначительно), составив 617 млн. тонн. Прогнозируется очередное увеличение резервов пшеницы, однако его более чем компенсирует сокращение запасов кормового зерна, в частности, кукурузы и ячменя. Торговля зерном, вероятно, достигнет беспрецедентно высокого уровня, чему способствует расширение отгрузок кукурузы девятый год подряд.

Первоначальный прогноз Совета по мировому производству пшеницы в 2018/19 году предполагает межгодовой спад на 2% до 742 млн. тонн. С учетом устойчивого роста потребления впервые за шесть лет возможно сокращение запасов, главным образом в основных экспортерах. Мировая торговля может достичь новой рекордной отметки благодаря расширению отгрузок в Африку и Азию. В предстоящем году возможно увеличение объемов импорта Индии.

Глобальное производство соя-бобов в 2017/18 году, согласно прогнозу, составит 349 млн. тонн, что всего на 1 млн. тонн ниже пикового уровня предыдущего сезона, поскольку существенное расширение площадей в целом компенсирует умеренное снижение средней урожайности. Учитывая, что в связи с растущими потребностями кормового сектора (особенно в Азии) общий объем использования может возрасти с прошлого года на 4% до нового пика, ожидается сокращение совокупных переходящих запасов. На фоне перспектив роста местного производства и дальнейшего расширения импорта номинальные уровни запасов Китая должны достичь рекордных отметок, однако резервы основных экспортеров, как ожидается, упадут, поскольку их интенсивное наращивание в США более чем компенсируется сокращением в Южной Америке. Торговля, по всей вероятности, установит новый рекорд, учитывая растущий спрос со стороны Китая, при этом другие регионы (в том числе ЕС, Ближневосточная Азия и Африка) также внесут свой вклад. Несмотря на ожидаемый спад отгрузок Бразилии в местном сбытовом году, эта страна все же может стать крупнейшим экспортером.

Мировое производство риса в 2017/18 году, согласно прогнозу, будет лишь незначительно ниже пикового уровня предыдущего года, так как более крупные урожаи в некоторых странах (в том числе Китае и Таиланде) лишь отчасти компенсируют сокращения по другим регионам, прежде всего Индии. В связи с умеренным спадом в Азии потребление риса может незначительно снизиться по сравнению с высоким уровнем предыдущего года, а резервы, вероятно, сократятся. Тем не менее, за общими данными скрываются глубинные тенденции – запасы Китая могут возрасти до номинальных 75 млн. тонн, однако резервы основных экспортеров, напротив, должны

резко сократиться, что обусловлено спадом в Индии и Таиланде. Торговля в 2018 году, согласно перспективной оценке, незначительно сократится после рекордного показателя прошлого года, что связано с потенциальным спадом отгрузок в Азию и Африку. В связи с ожидаемым снижением предложения в Таиланде после завершения распродажи государственных резервов Индия должна стать крупнейшим мировым экспортером.

Сводный обзор рынка

В прошедшие два месяца на мировых рынках зерна, риса и маслосемян отмечались противоречивые тенденции, при этом Индекс GOI МСЗ по сравнению с ноябрем опустился на 1%. Чистый рост цен на рис и ячмень был связан преимущественно с высоким экспортным спросом, тогда как укрепление котировок кукурузы обусловлено такими факторами, как проблемы с логистикой и затяжная засуха в Аргентине. Поскольку основное внимание трейдеров маслосемян было приковано к хорошим перспективам по Бразилии, средние цены на соя-бобы упали в январе до шестимесячного минимума. На фоне обширного спотового предложения на рынках пшеницы, как правило, сохранялись невысокие котировки.

Субиндекс GOI МСЗ по пшенице за прошедшие два месяца немного снизился, поскольку на цены оказывало давление обширное спотовое предложение и высокая экспортная конкуренция.

Главным образом в связи с проблемами логистики в США и плохими погодными условиями в Аргентине субиндекс GOI МСЗ по кукурузе с конца декабря немного возрос, повысившись на чистые 4%.

источник: