Оценка производства всех видов зерна (пшеница и кормовое зерно) в 2017/18 году с прошлого месяца лишь незначительно увеличена, поскольку повышение по пшенице и кукурузе почти компенсируется сокращениями по сорго, овсу и ржи. Показатель запасов на конец года существенно возрос с учетом более высокой, чем прежде, оценки резервов на начало сезона и сокращения потребления, однако все еще ожидается межгодовой спад на 15 млн. тонн, что станет первым падением за пять лет. Учитывая рекордные показатели по пшенице и кукурузе, торговля прогнозируется на самом высоком уровне за всю историю.

Перспективная оценка производства всех видов зерна в 2018/19 году с прошлого месяца почти не изменилась и составляет 2088 млн. тонн, однако ее характеризует сокращение по пшенице (в том числе в США, Индии и Австралии) и компенсирующее повышение по кукурузе (ЕС, Китай). Хотя более высокий уровень запасов на начало года ведет к общему росту предложения, его полностью поглощает расширение потребления, в результате перспективная оценка переходящих запасов с прошлого месяца не изменилась. Показатель торговли остается прежним и составляет 368 млн. тонн, что является новым рекордом.

Прогноз глобального производства соя-бобов в 2017/18 году снижен еще на 2 млн. тонн до 339 млн. тонн, что на 2% меньше, чем в прошлом году, так как сокращение по Аргентине лишь частично компенсируется повышением по Бразилии. Глобальное производство в 2018/19 году оценивается чуть выше, чем прежде – на уровне 355 млн. тонн, что на 16 млн. тонн превышает показатель предыдущего года. И с учетом незначительного сокращения использования оценка резервов повышена до 40 млн. тонн, что несколько меньше, чем в предыдущем году. Перспективная оценка торговли сокращена до 157 млн. тонн, что, однако, все еще на 5 млн. тонн больше, чем в предыдущем сезоне, и является новым пиковым уровнем.

С учетом повышательного пересмотра по ключевым азиатским покупателям, которое компенсирует сокращения по другим странам, прогноз мировой торговли рисом в 2018 году с прошлого месяца не изменился и составляет 46 млн. тонн. Перспективная оценка мирового производства риса в 2018/19 году с марта незначительно увеличена и составляет рекордные 493 млн. тонн, что на 7 млн. тонн больше, чем в предыдущем году – главным образом в связи с потенциальным приростом в основных экспортерах. Поскольку рост предложения ведет к повышению потребления, оценка переходящих запасов в целом остается на уровне прошлого месяца и составляет 123 млн. тонн. Согласно предварительному прогнозу, торговля в 2019 году останется на высоком уровне.

Мировые экспортные цены в прошедшем месяце продолжали расти, и Индекс МСЗ по зерну и маслосеменам (GOI) повысился на 4%.

Общая информация

- Согласно прогнозу, производство зерна в 2018/19 году сократится лишь незначительно, так как спад производства пшеницы отчасти компенсируется приростом по кукурузе, ячменю и сорго.

- Запасы зерна, как ожидается, вновь сократятся, главным образом в связи со спадом резервов кукурузы.

- Прогнозируется, что глобальная торговля в 2018/19 году шестой год подряд достигнет рекордной отметки.

- Несмотря на ожидаемое восстановление мирового производства соя-бобов в 2018/19 году, запасы могут незначительно сократиться в связи с ростом потребления до нового максимума.

- Глобальная торговля рисом в 2018 и 2019 году, вероятно, сохранится на высоком уровне, так как азиатские покупатели стремятся обеспечить достаточный объем государственных резервов.

Несмотря на спад урожая, благодаря рекордному объему запасов на начало сезона уровень глобального предложения всех видов зерна (пшеница и кормовое зерно) в 2017/18 году достиг нового пика. Потребление должно увеличиться до новой рекордной отметки, учитывая резкий рост кормового и промышленного спроса на кукурузу. Хотя запасы пшеницы снова возрастут (+18 млн. тонн), это более чем компенсируется ожидаемым сокращением резервов кормового зерна, в том числе кукурузы (- 29 млн. тонн) и ячменя (-2 млн. тонн). С учетом роста отгрузок пшеницы, кукурузы и ячменя прогнозируется рекордный объем мировой торговли.

Производство всех видов зерна в 2018/19 году, согласно перспективной оценке, будет лишь немногимменьше показателя предыдущего сезона, однаковследствие сокращения запасов на начало года общий уровень предложения упадет приблизительно на 1%. Это во многом связано с сокращением предложения кукурузы, и поскольку потребление этого вида зерна вновь должно возрасти, прогнозируется очередное сокращение запасов. Ожидаемый спад запасов всех видов зерна на 51 млн. тонн включает снижение по кукурузе на 45 млн. тонн и по пшенице на 6 млн. тонн, причем в последнем случае это первое сокращение за шесть сезонов. Ожидается, что торговля зерном достигнет нового пика, учитывая рекордные объемы по пшенице и кукурузе, а также трехлетний максимум по ячменю, однако отгрузки сорго могут сократиться четвертый год подряд. Торговля сорго во многом будет определяться потребностями Китая, в том числе результатами продолжающегося антидемпингового расследования, которое проводится в этой стране.

Мировое производство соя-бобов в 2017/18 году, согласно прогнозу, упадет с прошлого года на 2% до 339 млн. тонн, что, однако, все еще более чем на 30 млн. тонн превышает средний показатель. Хотя в ряде производителей будут собраны большие урожаи, межгодовой спад обусловлен предполагаемым снижением производства в Аргентине, где неблагоприятная погода ограничила площадь и потенциал урожайности. Учитывая, что благодаря росту в Азии глобальное потребление должно достичь нового пика, переходящие запасы, как ожидается, сократятся с прошлого года на 14% до 41 млн. тонн. Во многом спад, вероятно, будет обусловлен динамикой в основных экспортерах, где ожидается сокращение резервов более чем на 20% до 18 млн. тонн, поскольку накопление в США контрастирует с резким снижением в Аргентине. Торговля может возрасти с прошлого года на 3% до высокой отметки в 152 млн. тонн. Благодаря расширению площадей в ведущих производителях, которое предварительно ожидается в 2018/19 году, прогнозируется восстановление мирового производства. Однако учитывая прогнозируемый рост потребления, резервы могут незначительно снизиться и составить 40 млн. тонн. Глобальный импортный спрос прогнозируется на рекордной отметке в 157 млн. тонн.

Мировое производство риса в 2017/18 году, как ожидается, лишь незначительно сократится по сравнению с предыдущим годом и составит 486 млн. тонн, поскольку увеличение урожаев в Азии, как правило, компенсирует спад в других регионах. Так как накопление в Китае происходит на фоне сокращения в ключевых экспортерах, глобальные резервы должны сохраниться на прежнем уровне в 123 млн. тонн. С учетом государственных мер по обеспечению обширного внутреннего предложения в Азии торговля в 2018 году должна остаться на высоком уровне. Перспективы на 2018/19 год по-прежнему носят предварительный характер, поскольку до начала полевых работ остается еще много месяцев. Тем не менее, учитывая укрепление мировых цен, в ведущих экспортерах возможно расширение площадей, и производство достигнет высокого показателя в 493 млн. тонн, что на 1% больше, чем в предыдущем году. Так как ожидаемое расширение предложения соответствует росту спроса, который связан с увеличением численности населения, ожидается, что запасы с предыдущего года не изменятся. Торговля в 2019 году должна сохраниться на пиковом уровне, при этом Индия сохранит свое положение ведущего экспортера.

Сводный обзор рынка

Продолжая тенденцию устойчивого роста экспортных цен с начала этого года, мировые котировки зерна, риса и маслосемян в апреле вновь укрепились, при этом Индекс GOI МСЗ увеличился с прошлого месяца на 4%. Хотя во второй половине апреля настроение на большинстве рынков явно ослабло, индекс по-прежнему превышает прошлогодние уровни на 17%.

Укрепление было связано с периодами не благоприятной погоды, а также с проблемами логистики и активным экспортным спросом в ряде стран. Трейдеры также оценивали потенциальные последствия эскалации торгового спора между США и Китаем.

Субиндекс GOI МСЗ по пшенице в течение апреля укрепился на чистые 5% под влиянием озабоченности неблагоприятной погодой для урожаев 2018/19 года. Устойчивый спрос и логистические ограничения способствовали повышению цен в Черноморском регионе.

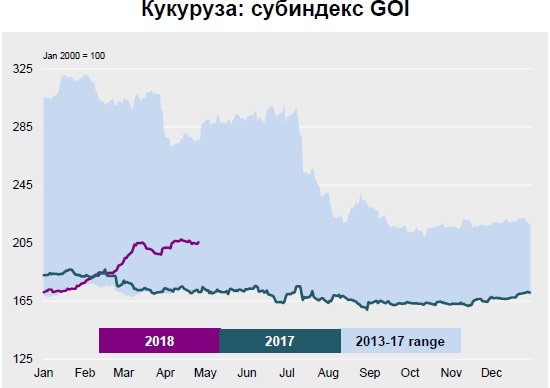

Субиндекс GOI МСЗ по кукурузе с прошлого месяца повысился на 3%, что обусловлено, прежде всего, укреплением цен в США, которые выросли в связи с задержками на ранних этапах посевной, высоким покупательским спросом на спотовом рынке и нехваткой погрузочно-разгрузочных мощностей для обслуживания ближайших контрактов в Мексиканском заливе.

источник: