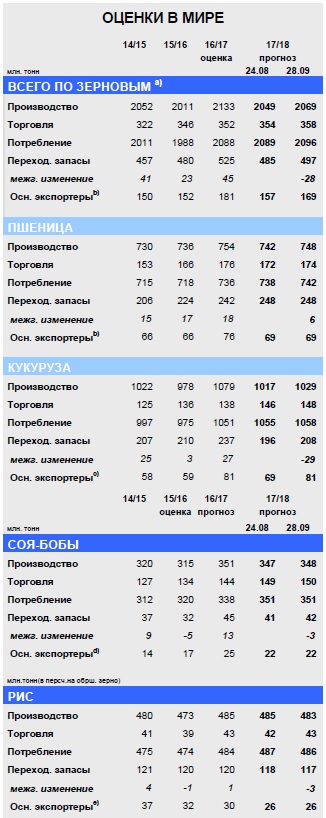

Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2017/18 году с прошлого месяца повышен на 19 млн. тонн до 2069 млн. тонн, что уступает только рекордному показателю прошлого года.

Оценка по кукурузе на 12 млн. тонн выше, чем прежде, главным образом вследствие корректировок по Аргентине и США. Дальнейшее улучшение прогнозов по России способствует повышательному пересмотру оценок мирового урожая пшеницы (+5 млн. тонн с прошлого месяца) и ячменя (+1 млн. тонн). Увеличение перспективной оценки кормового использования более чем компенсирует сокращения по продовольственному и промышленному использованию и существенно повышает прогноз общего потребления – на 7 млн. тонн до 2096 млн. тонн, что немного больше, чем год назад, и является новым пиковым значением. Более высокий, чем прежде, прогноз резервов кукурузы в США и Аргентине ведет к резкому увеличению (на 12 млн. тонн) оценки переходящих запасов всех видов зерна в конце 2017/18 года. С учетом межмесячных повышений преимущественно по пшенице и кукурузе показатель торговли зерном увеличен с прошлого месяца на 5 млн. тонн.

Учитывая дальнейшее улучшение перспектив урожая в США и незначительные сокращения оценок по другим регионам, прогноз мирового производства соя-бобов повышен до 348 млн. тонн, что на 3 млн. тонн меньше пика предыдущего сезона. Поскольку перспективная оценка потребления сохраняется на максимальном уровне за всю историю, глобальные запасы на конец сезона прогнозируются немного выше, чем в прошлом месяце – на отметке в 42 млн. тонн. Тем не менее, это все еще на 6% ниже прошлогоднего показателя, что связано с ожидаемым сокращением в ключевых экспортерах, а именно в Бразилии и Аргентине. В связи с повышением по Китаю оценка мировой торговли с прошлого месяца увеличена на 1 млн. тонн до рекордных 150 млн. тонн, что на 4% больше, чем в прошлом году.

Отражая более крупные, чем ожидалось, объемы отгрузок на рынки Азии и Африки, прогноз мировой торговли рисом в 2017 году с августа увеличен на 0,9 млн. тонн до нового пикового уровня в 42,8 млн. тонн, что на 9% больше, чем в прошлом году. Вследствие умеренных понижательных корректировок по ряду азиатских производителей перспективная оценка глобального производства в 2017/18 году сокращена на 2 млн. тонн до 483 млн. тонн, что представляет собой небольшой межгодовой спад, однако все еще является вторым по величине урожаем за всю историю. Сокращение показателя общего предложения приводит к снижению оценок потребления и запасов, при этом резервы основных экспортеров, как ожидается, упадут до десятилетнего минимума. Торговля в 2018 году прогнозируется незначительно выше, чем прежде, и должна достичь нового рекордного объема.

Общая информация

- Объем мирового производства зерна в 2017/18 году, согласно прогнозу, станет вторым по величине за всю историю.

- Учитывая небольшой спад предложения и высокий спрос, глобальные запасы зерна могут сократиться впервые за пять лет прежде всего за счет резервов кукурузы.

- В связи с дальнейшим расширением торговли кукурузой мировая торговля зерном может достичь нового исторического максимума.

- Несмотря на рекордную площадь посевов, мировое производство соя-бобов в 2017/18 году, вероятно, не достигнет пикового уровня предыдущего сезона из-за снижения урожайности.

- Мировая торговля рисом может установить новые рекорды как в 2017, так и в 2018 году, при этом вероятно снижение запасов в связи с их сокращением в ключевых экспортерах.

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2017/18 году, согласно прогнозу, достигнет второго по величине объема за всю историю, который составит 2069 млн. тонн. Этот прогноз на 65 млн. тонн ниже рекордного уровня прошлого года – во многом вследствие спада на 50 млн. тонн по кукурузе, который приблизительно наполовину обусловлен ожидаемым ухудшением результатов в США. В результате очередной повышательной корректировки глобальный урожай пшеницы оценивается лишь незначительно ниже пиковой отметки предыдущего года.

Несмотря на снижение производства, обширные запасы старого урожая говорят о том, что общее предложение зерна будет лишь немногим ниже прошлогоднего показателя. Совокупный объем потребления, согласно прогнозу, несколько возрастет, учитывая потенциальное повышение всех видов использования (продовольственного, кормового и промышленного) до новых рекордных отметок. В связи с этим мировые запасы в конце 2017/18 года могут упасть, что произойдет впервые за пять лет, при этом основная часть спада придется на долю резервов кукурузы США и Китая. Мировые запасы пшеницы, согласно прогнозу, еще больше увеличатся. В связи с огромным урожаем, а также учитывая, что логистические ограничения могут отразиться на экспорте, резервы пшеницы России могут стать самыми крупными за четверть столетия, а запасы Китая, как ожидается, достигнут исторического максимума. Мировая торговля зерном, согласно перспективной оценке, достигнет беспрецедентного уровня, что обусловлено ростом продаж кукурузы девятый год подряд. Прогнозируется небольшой спад торговли пшеницей и ячменем, однако ее объемы по-прежнему будут превышать средние показатели за последние годы. Ожидается, что вследствие роста в ведущих экспортерах рекордные посевы соя-бобов будут отмечены и в сезоне 2017/18 года. Однако учитывая потенциальное незначительное снижение урожайности, мировое производство, согласно перспективной оценке, может упасть с прошлого года на 3 млн. тонн до 348 млн. тонн. Так как мировое использование должно повыситься до исторического максимума, совокупные переходящие запасы в конце сезона, согласно прогнозу, сократятся с прошлого года на 6%. Главной причиной этого сокращения, по всей видимости, станет спад в основных экспортерах, так как существенное накопление в США более чем компенсируется снижением в Бразилии и Аргентине. Торговля прогнозируется на новой рекордной отметке в 150 млн. тонн, что представляет собой межгодовое расширение на 4%, обусловленное растущими отгрузками в Азию. Прогноз по рапсу/каноле, напротив, говорит о том, что вследствие значительного ухудшения фундаментальных факторов мировые резервы в 2017/18 году упадут с прошлого года на 9% до пятилетнего минимума, и объемы торговли, вероятно, будут значительно ниже пикового уровня 2016/17 года.

В связи с устойчивым спросом, в частности со стороны покупателей Южной Азии, глобальная торговля рисом в 2017 году, согласно прогнозу, расширится с прошлого года на 9% до исторического максимума в 42,8 млн. тонн. Мировое производство в 2017/18 году может незначительно сократиться с прошлого года и составить 483 млн. тонн, однако этот объем все еще будет вторым по величине за всю историю, что обусловлено урожаями в ключевых производителях, которые могут превысить средний уровень. Учитывая рост потребления на фоне расширения спроса в продовольственном секторе, ожидается, что переходящие запасы сократятся с прошлого года на 3% до 117 млн. тонн. Данный прогноз учитывает спад запасов в крупнейших экспортерах до десятилетнего минимума, в том числе существенное сокращение в Таиланде, Вьетнаме и США. Торговля в 2018 году, вероятно, сохранится на высоком уровне в связи с покупательским спросом со стороны импортеров Африки и Азии. Учитывая снижение предложения в Таиланде вследствие крупных распродаж государственных резервов, Индия должна сохранить свое положение крупнейшего экспортера.

Сводный обзор рынка

После всеобщего ослабления месяцем ранее мировые экспортные котировки зерна, риса и маслосемян в сентябре, как правило, укрепились, и Индекс GOI МСЗ повысился на чистые 2%. Поддержкой служили различные факторы, в том числе в целом стабильный экспортный спрос, проблемы логистики, динамика валютного курса и периоды не самой хорошей погоды для урожаев в южном полушарии.

Цены на пшеницу неуклонно повышались, отыграв приблизительно половину от крупных потерь, понесенных в предыдущем месяце. Хотя давление уборочной в северном полушарии сдерживало цены на пропашные культуры, обеспокоенность ходом посевной в Аргентине и Бразилии способствовала росту индекса по соя-бобам в конце месяца.

Субиндекс GOI МСЗ по пшенице в конце сентября достиг почти семинедельного максимума, увеличившись спрошлого месяца на чистые 5%, при этом рост отмечен в большинстве источников. Цены поддерживали такие факторы, как изменения валютного курса, проблемы с погодой и ограничения логистического характера.

Учитывая, что экспортные котировки на протяжении месяца торговались в относительно узком диапазоне, субиндекс GOI МСЗ по кукурузе по сравнению с последним Обзором GMR практически не изменился.

источник: