Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2020/21 году снижен с прошлого месяца на 3 млн. тонн до 2227 млн. тонн, при этом сокращение по кукурузе частично компенсируется повышением по ячменю и овсу. Понижательная корректировка по кукурузе на 6 млн. тонн учитывает сокращение по США, Китаю и ЕС, а также повышение по Аргентине и Бразилии. Показатель мирового производства пшеницы за месяц почти не изменился, поскольку увеличение по России и Австралии компенсировалось сокращением по Аргентине и Канаде. Глобальное потребление оценивается на 2 млн. тонн ниже, чем месяц назад, главным образом в связи с уменьшением оценки по промышленному использованию кукурузы в США. Прогноз мировых запасов зерна снижен с прошлого месяца на 1 млн. тонн, так как сокращение оценки резервов кукурузы США (-3 млн. тонн) почти компенсируется небольшим повышением по другим видам зерна. С учетом повышательных корректировок по пшенице, кукурузе и ячменю перспективная оценка торговли всеми видами зерна в 2020/21 году (июль/июнь) увеличена с прошлого месяца на 3 млн. тонн до рекордных 398 млн. тонн, что на 1% больше прошлогоднего уровня.

С учетом данных, подтверждающих более крупные, чем ожидалось, объемы отгрузок в последние недели, показатель Совета по мировой торговле соя-бобами в 2019/20 году увеличен на 1 млн. тонн до рекордных 164 млн. тонн, что приблизительно на 8% больше, чем в прошлом году. Небольшие корректировки по запасам на начало года и производству (которое, как ожидается, достигнет нового пика) приводят к снижению перспективной оценки совокупного предложения и переходящих запасов в 2020/21 году. В то же время ожидается, что запасы незначительно превысят прошлогодний уровень и составят 50 млн. тонн. Прогноз мирового импортного спроса незначительно увеличен и составляет рекордные 165 млн. тонн, что на 1% больше прошлогоднего показателя.

Преимущественно в связи с увеличением показателя потребления мировые запасы риса на конец 2019/20 года прогнозируются на 2 млн. тонн ниже, чем месяц назад – на уровне 175 млн. тонн, что в целом соответствует прошлогоднему показателю. Прогноз глобального производства в 2020/21 году снижен с прошлого месяца, и с учетом сокращения показателя запасов на начало года общий спад предложения отражается в снижении перспективной оценки переходящих запасов до 180 млн. тонн (+5 млн. тонн с прошлого года). Оценка торговли в 2021 году с прошлого месяца почти не изменилась и составляет 45 млн. тонн, что на 7% больше, чем в прошлом году.

Индекс МСЗ по зерну и маслосеменам (GOI) с прошлого месяца увеличился на 9%, учитывая существенный рост по всем его компонентам, кроме риса.

Общая информация

Ожидается, что мировое производство всех видов зерна (пшеница и кормовое зерно) в 2020/21 году составит 2227 млн. тонн, увеличившись с прошлого года на 46 млн. тонн, прежде всего за счет повышения урожая кукурузы на 39 млн. тонн до исторического максимума в 1160 млн. тонн. Мировое производство пшеницы, как ожидается, достигнет рекордной отметки, а по ячменю прогнозируется лишь небольшой спад после пикового уровня предыдущего сезона. Мировой урожай сорго должен достичь четырехлетнего максимума, овса – двенадцатилетнего пика, а ржи – станет самым крупным за шесть сезонов. Хотя из-за пандемии перспективы спроса носят довольно неопределенный характер, судя по ряду признаков, потребление зерна держится на хорошем уровне. Согласно перспективной оценке, использование всех видов зерна расширится с прошлого года на 39 млн. тонн до новой пиковой отметки в 2220 млн. тонн, при этом больше всего возрастет кормовой и промышленный спрос на кукурузу, хотя ожидается также и увеличение потребления пшеницы, сорго и овса. Глобальные запасы всех видов зерна, согласно прогнозу, расширятся с прошлого года на 7 млн. тонн до трехлетнего пика в 629 млн. тонн, при этом четвертый подряд межгодовой спад резервов кукурузы (-16 млн. тонн) более чем компенсируется расширением по пшенице (+15), ячменю (+4 млн. тонн) и другим видам зерна. Ожидается, что торговля достигнет нового пика в 398 млн. тонн, что на 1% больше, чем в прошлом году, главным образом за счет увеличения отгрузок кукурузы и сорго.

Глобальная торговля соя-бобами в 2019/20 году, как ожидается, составит 164 млн. тонн, расширившись с прошлого года на 8%, что является самыми быстрыми темпами роста за три сезона и обусловлено устойчивым спросом со стороны Китая (на фоне восстановления кормового спроса) и ряда менее крупных рынков. Несмотря на озабоченность перспективами урожайности, в США прогнозируется восстановление производства в 2020/21 году, в связи с чем глобальный показатель достигнет новой пиковой отметки. Прогноз потребления составляет пиковые 369 млн. тонн, что на 4% больше, чем в прошлом году, указывая на ускорение роста в связи с расширением использования в Китае и восстановлением спроса на других ключевых рынках переработки. Несмотря на возможное сокращение запасов США, мировые резервы, вероятно, возрастут за счет накопления в Китае и других странах. Глобальный импортный спрос, согласно прогнозу, возрастет с прошлого года на 1% до пиковых 165 млн. тонн.

Несмотря на ожидаемый 14%-ный межгодовой прирост индийского экспорта, глобальная торговля рисом в 2020 году должна сократиться третий сезон подряд вследствие уменьшения закупок со стороны африканских стран. Этим также частично объясняется прогнозируемый резкий спад продаж Таиланда до многолетнего минимума. Мировое потребление в 2019/20 году, согласно прогнозу, расширится, при этом рост в Индии обусловлен мерами по обеспечению продовольственной безопасности в связи с COVID-19. Резервы оцениваются приблизительно на том же уровне, что и в предыдущем году, так как повышение в ключевых экспортерах и Китае компенсируется спадом в импортирующих странах. Учитывая устойчивые цены и в целом благоприятную конъюнктуру, производство в 2020/21 году может возрасти до пиковых 504 млн. тонн (497 млн. тонн), при этом спрос и резервы потенциально достигнут новых рекордных отметок. В 2021 году ожидается подъем торговли на 7% в связи с укреплением спроса со стороны Африки.

Сводный обзор рынка

Учитывая взлет экспортных цен на соя-бобы и кукурузу до многолетних пиковых отметок, индекс GOI МСЗ с момента выхода последнего Обзора рынка зерновых возрос на 9%, что почти на 20% больше, чем год назад.

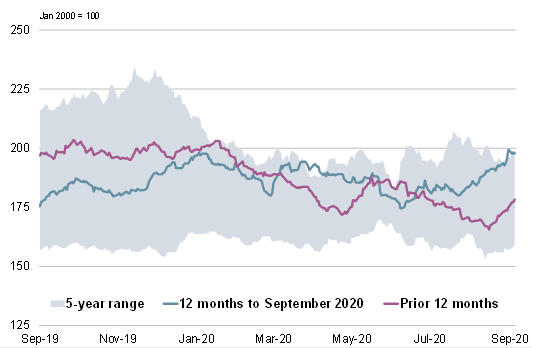

Главным образом в связи с ускорением экспортного спроса и последствиями изменений в секторе пропашных культур субиндекс GOI МСЗ по пшенице за месяц повысился на 6%, достигнув самой высокой отметки с февраля 2019 года.

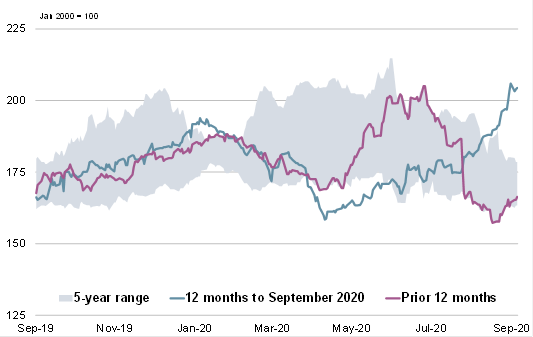

Субиндекс GOI МСЗ по кукурузе подскочил на 10%, и в конце сентября достиг самой высокой отметки за 28 месяцев. Особенно резкий рост отмечен в США, что связано с устойчивым экспортным спросом и ухудшением перспектив урожая.

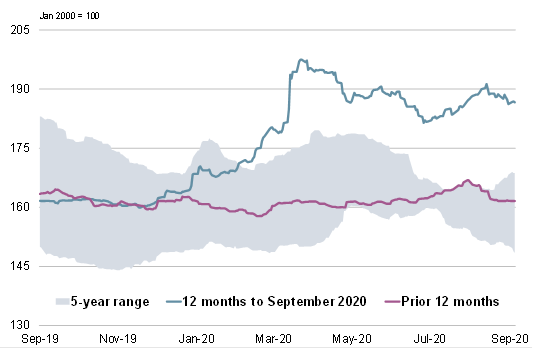

Под давлением слабого покупательского спроса на мировом рынке субиндекс GOI МСЗ по рису с прошлого месяца снизился на 1%, при этом масштабные потери зарегистрированы во всех основных экспортерах Азии.

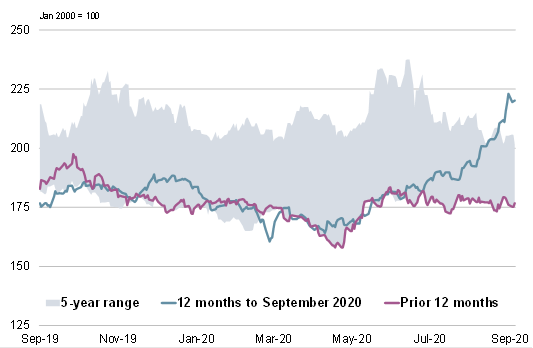

Субиндекс GOI МСЗ по соя-бобам взлетел на 13% до максимального значения за более чем четырехлетний период, главным вследствие оживленного экспортного спроса в США и сокращения предложения маслосемян старого урожая в Бразилии.

Источник: IGC