Данный обзор включает анонсированные ранее корректировки по спросу и предложению, связанные с пересмотром официальных оценок производства в Китае, при этом больше всего изменились данные по кукурузе. Что касается всех видов зерна (пшеница и кормовое зерно), то прогнозы мирового производства, потребления и запасов с прошлого месяца увеличены, однако тенденции глобального спроса и предложения в целом соответствуют описанным в последних Обзорах рынка зерновых. Не связанные с Китаем изменения по 2018/19 году включают снижение производства кукурузы в США, сокращения по экспорту пшеницы США и ЕС и рост отгрузок пшеницы России.

Что касается 2019/20 года, то согласно первым перспективным оценкам Совета, мировые уборочные площади кукурузы и ячменя в каждом случае расширятся с предыдущего года приблизительно на 1%. Прогнозируется восстановление глобального предложения пшеницы, однако его рост во многом компенсируется расширением использования, в результате уровень запасов с прошлого года почти не изменится.

Вследствие сокращений по ключевым производителям, в частности по Бразилии, где в ряде сельскохозяйственных районов сохраняются сложные погодные условия, прогноз глобального производства соя-бобов снижен на 5 млн. тонн до 358 млн. тонн, что, однако, по-прежнему является новым рекордом. Учитывая, что прогноз совокупного использования с прошлого месяца не изменился, мировые резервы оцениваются на 5 млн. тонн ниже, чем прежде – на уровне 49 млн. тонн, что на 13% больше, чем в прошлом году, поскольку интенсивное накопление в США более чем компенсирует спад в других регионах. Торговля оценивается незначительно выше, чем в прошлом месяце, и на том же уровне, что и в предыдущем году.

Отражая пересмотр показателей по Китаю за прошлые годы, оценка глобального производства риса в 2018/19 году повышена до 495 млн. тонн, что незначительно больше прошлогоднего уровня и является новым рекордом. Учитывая, что прогноз потребления в целом остался на прежнем уровне, межмесячное повышение показателя предложения отражено в увеличении оценки запасов на 27 млн. тонн до 153 млн. тонн, что на 2% больше, чем год назад. В рамках этого объема резервы Китая оцениваются на 24 млн. тонн выше, чем прежде – на уровне 98 млн. тонн, что эквивалентно почти двум третям всех переходящих запасов. Прогноз торговли в 2019 году сокращен, однако все еще является рекордным, учитывая ожидаемое увеличение отгрузок в Африку.

Индекс МСЗ по зерну и маслосеменам (GOI) с прошлого месяца снизился приблизительно на 1%, что связано с существенным спадом по пшенице и ячменю, при этом субиндексы по кукурузе и соя-бобам незначительно укрепились.

Общая информация

В 2018/19 году мировое производство всех видов зерна (пшеница и кормовое зерно), согласно прогнозу, упадет на 20 млн. тонн до трехлетнего минимума в 2121 млн. тонн, так как более высокий урожай кукурузы компенсируется спадом по другим культурам, особенно пшенице. Учитывая, что потребление прогнозируется на новом пиковом уровне, глобальные запасы, как ожидается, сократятся второй год подряд, упав до четырехлетнего минимума в 593 млн. тонн (-53 млн. тонн с прошлого года). Отношение запасов к использованию составляет 27,3% (30% в прошлом году), что является самым низким уровнем с 2014/15 года. Торговля оценивается на прошлогоднем уровне, так как увеличение импорта кукурузы компенсируется спадом отгрузок пшеницы, ячменя и сорго.

Согласно предварительным прогнозам, в 2019/20 году ожидается более высокий мировой урожай пшеницы, однако рост предложения компенсируется расширением использования, поэтому уровень переходящих запасов с предыдущего года практически не изменится. Относительно высокие цены, как ожидается, послужат в 2019/20 году стимулом к расширению глобальной уборочной площади ячменя на 1% до четырехлетнего максимума. Кроме того, прогнозируется расширение площади под кукурузой на 1%, главным образом в США и Китае.

Учитывая, что более крупные урожаи в США, Аргентине и других странах более чем компенсируют потенциальное снижение производства в Бразилии, где сохраняются не самые благоприятные погодные условия, мировое производство соя-бобов в 2018/19 году прогнозируется на пиковом уровне в 358 млн. тонн, что на 5% больше, чем год назад.

Вследствие расширения в Аргентине и США потребление в основных экспортерах, согласно прогнозу, возрастет с прошлого года на 9 млн. тонн. Однако учитывая вероятный спад в Китае, ожидаемый рост глобального потребления составит всего 2% – менее половины от среднего показателя за последние годы. С учетом рекордного урожая и снижения экспорта резервы США, согласно оценке, более чем удвоятся, при этом глобальные переходящие запасы возрастут с прошлого года на 13% до 49 млн. тонн. Торговля должна остаться на прошлогоднем уровне, так как спад закупок Китая компенсируется увеличением продаж по другим направлениям. Несмотря на возможное сокращение посевов в США в результате конкуренции со стороны других культур, мировая уборочная площадь в 2019/20 году, согласно прогнозу, расширится на 2% за счет увеличения в Южной Америке.

Глобальное производство риса в 2018/19 году оценивается чуть выше прошлогоднего показателя – на новом пиковом уровне, при этом повышение в США и ряде азиатских производителей более чем компенсирует спад в других странах, в частности Индии. Производство в Китае, как ожидается, в целом останется на уровне прошлого года, так как улучшение урожайности компенсирует сокращение площадей. Рост численности населения может привести к повышению потребления до новой рекордной отметки, при этом совокупные переходящие запасы, согласно прогнозу, увеличатся с прошлого года на 2% до 153 млн. тонн на фоне накопления в Китае. Торговля в 2019 году может немного расшириться благодаря росту импорта покупателей в Африке, однако повышательный тренд, вероятно, будет сдерживаться спадом отгрузок в Азию после крупных закупок в предыдущем году. Глобальная уборочная площадь риса в 2019/20 году, согласно предварительному прогнозу, возрастет с прошлогогода на 1%, что связано с расширением в Азии, несмотря на спад в Китае.

Сводный обзор рынка

Учитывая, что мировые экспортные котировки ячменя, пшеницы и риса в целом опустились на фоне более слабого, чем ожидалось, покупательского интереса к ближайшим поставкам, Индекс GOI МСЗ упал с прошлого месяца на 1%.

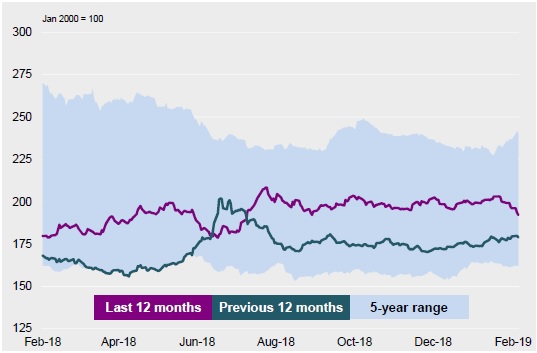

Пшеница: субиндекс GOI

Главным образом в связи с обеспокоенностью слабым экспортным спросом субиндекс GOI МСЗ по пшенице упал на чистые 4%.

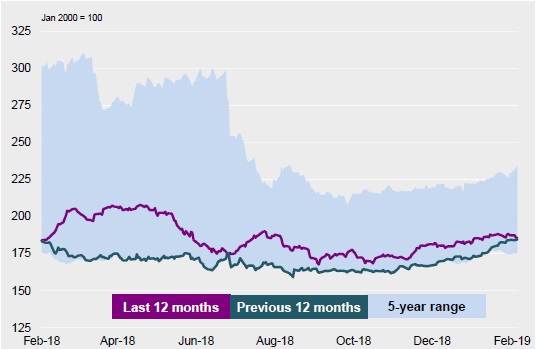

Кукуруза: субиндекс GOI

На фоне компенсирующих изменений по основным экспортерам субиндекс GOI МСЗ по кукурузе с прошлого месяца не изменился.

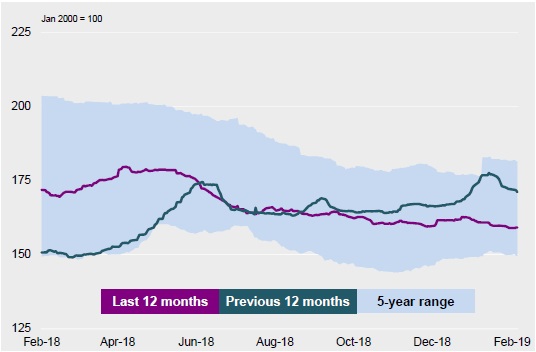

Рис: субиндекс GOI

Субиндекс GOI МСЗ по рису ослаб на 1% по сравнению с январским обзором, что связано с небольшим давлением, обусловленным слабыми темпами закупок на мировом рынке.

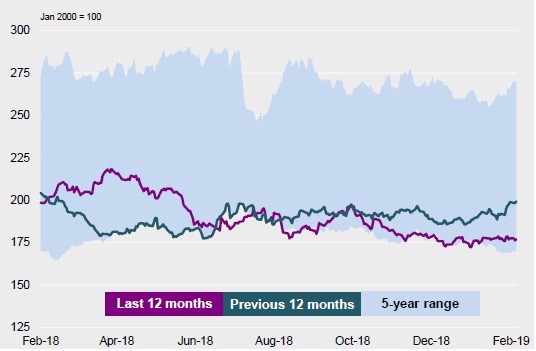

Соя-бобы: субиндекс GOI

Учитывая, что укрепление экспортных надбавок поддерживало цены в Бразилии и США, субиндекс GOI МСЗ по соя-бобам с прошлого месяца повысился на 1%.

Источник:IGC