Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году повышен с прошлого месяца (относительно GMR 494) на 10 млн. тонн и в настоящее время составляет 2089 млн. тонн, что лишь немногим меньше, чем год назад. С учетом более низкого уровня резервов на начало года и незначительного расширения использования показатель переходящих запасов увеличен на 5 млн. тонн до 566 млн. тонн (-48 млн. тонн с прошлого года), что является трехлетним минимумом.

Исходя из расширения площадей и улучшения средней урожайности производство пшеницы, согласно прогнозу, возрастет в 2019/20 году на 2% до 751 млн. тонн. Продовольственный спрос, вероятно, и далее будет служить главным движущим фактором роста потребления (+1% с прошлого года), при этом кормовое использование с прошлого года почти не изменится. Мировые запасы, согласно прогнозу, в целом останутся на прежнем уровне, так как небольшой спад в основных экспортерах (-2 млн. тонн) компенсируется очередным приростом в Китае.

Вследствие продолжительной жаркой и сухой погоды в Бразилии прогноз мирового производства соя-бобов в 2018/19 году уменьшен на 4 млн. тонн до 363 млн. тонн, хотя это значение на 22 млн. тонн больше, чем год назад, и является новым рекордом. С учетом вероятного спада в Китае потребление оценивается ниже, чем в ноябре, при этом совокупный показатель запасов повышен до пиковой отметки в 54 млн. тонн, что приблизительно на 30% больше, чем годом ранее. Прогноз торговли за месяц не изменился и составляет 152 млн. тонн, что незначительно меньше прошлогоднего показателя, учитывая спад импорта Китая второй сезон подряд.

Вследствие ухудшения оценок по Индии и Таиланду глобальное производство риса прогнозируется на уровне 488 млн. тонн, что на 3 млн. тонн ниже, чем в прошлом месяце и на 3 млн. тонн меньше, чем год назад. Тем не менее, в связи с более высокой оценкой запасов на начало года прогноз предложения немного улучшен, и с учетом снижения потребления показатель запасов увеличен до 126 млн. тонн, хотя это на 2% меньше, чем в прошлом году. Перспективная оценка торговли в 2019 году снижена до 47 млн. тонн – это немного больше, чем годом ранее, учитывая ожидаемый спрос в Африке.

Индекс МСЗ по зерну и маслосеменам (GOI) повысился на 1% по сравнению с последним Обзором рынка зерновых, учитывая рост по пшенице и кукурузе, однако при этом снижение по соя-бобам.

Общая информация

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2018/19 году упало на 13 млн. тонн до трехлетнего минимума в 2089 млн. тонн. Урожай пшеницы снизился впервые за шесть лет (- 30 млн. тонн), а производство ячменя сократилось до минимальной отметки с 2012/13 года (-5 млн. тонн). В то же время производство кукурузы, как ожидается, возрастет (+29 млн. тонн). Учитывая снижение предложения и устойчивый рост потребления, глобальные запасы зерна должны сократиться на 48 млн. тонн до 566 млн. тонн, и соотношение запасов и использования, составляющее 26,5%, является самым низким с 2014/15 года. Торговля прогнозируется на самом высоком уровне за всю историю, так как сокращение отгрузок пшеницы и сорго более чем компенсируется очередным расширением поставок кукурузы.

Предварительные прогнозы Совета по спросу и предложению пшеницы в 2019/20 году указывают на межгодовой рост производства на 13 млн. тонн до 751 млн. тонн (+2%). Однако расширение предложения, как ожидается, полностью компенсируется более низким уровнем запасов на начало года (-7 млн. тонн с прошлого года) и предполагаемым ростом потребления (+6 млн. тонн), в связи с чем объем переходящих запасов в конце 2019/20 года потенциально останется таким же, как и годом ранее.

Мировое производство соя-бобов в 2018/19 году, согласно прогнозу, расширится с прошлого года на 6% до рекордных 363 млн. тонн, поскольку повышение урожаев в США и Аргентине, вероятно, более чем компенсирует снижение в Бразилии, где в ключевых центральных и южных областях-производителях сохраняются сложные погодные условия.

Спрос на продукты из соя-бобов, как ожидается, обусловит дальнейший рост потребления, хотя и более низкими темпами, чем в последние годы, что связано с прогнозируемым спадом использования в Китае – впервые за без малого два десятилетия. Учитывая текущую политическую обстановку, экспорт США вновь будет гораздо ниже прежних пиковых уровней. Это приведет к существенному накоплению резервов, а объем запасов основных экспортеров с прошлого года возрастет почти на 80%. Торговля в целом должна остаться на уровне прошлого года, так как сокращение поставок в Китай преимущественно компенсируется расширением отгрузок на другие рынки в Азии, ЕС и Африке.

Мировое производство риса в 2018/19 году, как ожидается, умеренно снизится с прошлого года, так как потенциальный спад урожаев в азиатских экспортерах, где погодные условия далеко не идеальны, лишь частично компенсируется повышением в других регионах. В Китае производство также может упасть, что связано с реформами в сфере предложения. Учитывая, что рост численности населения ведет к повышению потребления, резервы могут упасть, хотя их уровень по-прежнему будет выше среднего. Согласно прогнозу, торговля в 2019 году достигнет нового пика, так как увеличение отгрузок в Африку более чем компенсирует сокращение спроса в странах Азии на фоне роста местных поставок.

Сводный обзор рынка

В результате существенного роста экспортных цен на кукурузу, а также укрепления в секторе пшеницы, Индекс GOI МСЗ с конца ноября повысился почти на 1%. Положительную динамику ограничило падение цен на соя-бобы в Южной Америке.

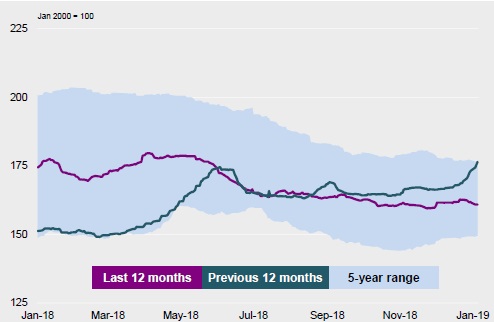

Пшеница: субиндекс GOI

На фоне сокращения экспортного предложения субиндекс GOI МСЗ по пшенице за прошедшие два месяца возрос на чистые 3%.

Кукуруза: субиндекс GOI

Субиндекс GOI МСЗ по кукурузе достиг пятимесячного пика, повысившись на 7%, что связано с оживленным экспортным спросом и обеспокоенностью погодными условиями в сельскохозяйственных районах Бразилии.

Рис: субиндекс GOI

Субиндекс GOI МСЗ по рису в целом не изменился, так как резкий спад цен на 5%-ную сечку во Вьетнаме сопровождался укреплением котировок в Таиланде.

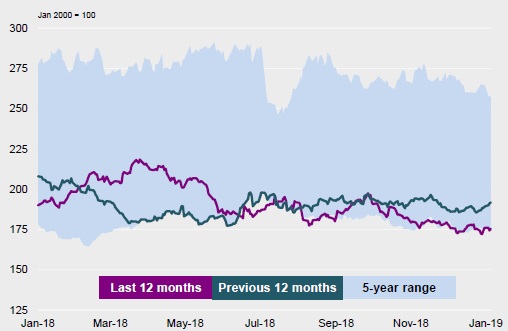

Соя-бобы: субиндекс GOI

Учитывая, что чистый рост котировок в США более чем компенсировался спадом в Бразилии и Аргентине, субиндекс GOI МСЗ по соя-бобам с конца ноября снизился на 2%.