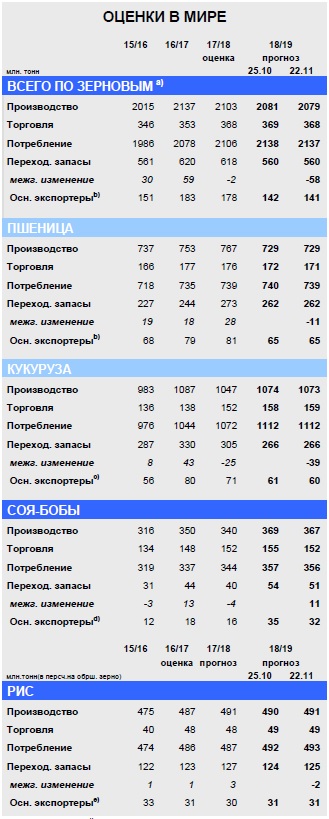

С учетом небольших корректировок по пшенице, кукурузе и сорго прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году снижен с прошлого месяца на 2 млн. тонн до 2079 млн. тонн, что приблизительно на 1% меньше, чем в прошлом году. Оценки производства кукурузы и сорго в США сокращены, однако по урожаю в Украине увеличены. Общий уровень потребления оценивается на 1 млн. тонн ниже, чем прежде – главным образом в связи с изменениями по кормовому и промышленному использованию пшеницы и сорго. Как и месяц назад, прогнозируется сокращение запасов до четырехлетнего минимума в 560 млн. тонн, что на 58 млн. тонн меньше, чем в прошлом году. Ожидаемый объем торговли в 368 млн. тонн почти эквивалентен рекорду предыдущего сезона, однако незначительно ниже прежней оценки, поскольку сокращения по пшенице и сорго лишь частично компенсируются увеличением по кукурузе и ячменю.

Что касается уборочной площади под всеми видами пшеницы в 2019/20 году, то первый прогноз Совета предполагает расширение приблизительно на 1% до 220 млн. га. Несмотря на вероятное увеличение в ЕС, России, США и Индии, определенную озабоченность вызывает неблагоприятная погода в начале сезона. Глобальная площадь под рапсом/канолой может расшириться, несмотря на ожидаемый резкий спад в ЕС.

Прежде всего из-за снижении оценок урожайности в США прогноз мирового производства соя-бобов в 2018/19 году сокращен на 2 млн. тонн до 367 млн. тонн, хотя этот уровень на 8% больше, чем в прошлом году, и является новым рекордом. Поскольку уменьшение показателя запасов на начало года ведет к сокращению оценки общего объема предложения на 5 млн. тонн, мировые запасы на конец сезона прогнозируются на 3 млн. тонн ниже, чем в прошлом месяце – на уровне 51 млн. тонн. Тем не менее, этот объем все еще приблизительно на 30% больше прошлогоднего показателя с учетом перспектив масштабного накопления в США. Так как снижение по импорту Китая лишь отчасти компенсируется повышением по другим покупателям, перспективная оценка глобальной торговли сокращена на 3 млн. тонн до 152 млн. тонн, что соответствует прошлогоднему уровню.

Отражая вялый ход поставок в страны Африки южнее Сахары, прогноз торговли рисом в 2018 году немного сокращен, хотя его значение с прошлого года не изменилось и превышает средний уровень, учитывая активные закупки стран Азии. Глобальное производство в 2018/19 году, как ожидается, немного превысит уровень предыдущего года, составив 491 млн. тонн. Учитывая незначительное повышение показателя запасов на начало сезона, чистый межмесячный прирост ведет к повышению оценки использования и резервов, которые должны составить 125 млн. тонн (-2 млн. тонн с прошлого года). Прогноз торговли в 2019 году составляет рекордные 49 млн. тонн благодаря укреплению спроса в Африке и Ближневосточной Азии.

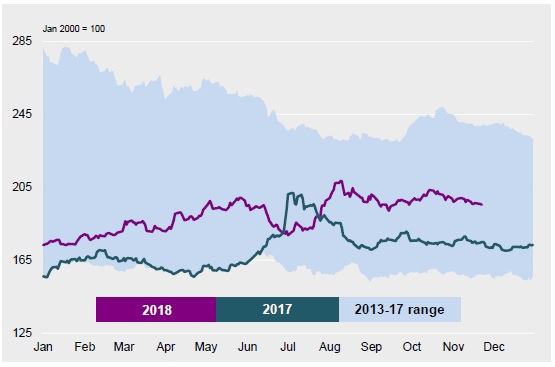

Индекс МСЗ по зерну и маслосеменам (GOI) с прошлого месяца снизился на 3%. За исключением кукурузы, ослабление коснулось всех компонентов.

Общая информация

Согласно прогнозу, мировое производство всех видов зерна (пшеница и кормовое зерно) упадет до трехлетнего минимума в 2079 млн. тонн, что на 24 млн. тонн меньше, чем в прошлом году, так как повышение урожая кукурузы (+26 млн. тонн) полностью компенсируется спадом по другим культурам, включая пшеницу (-39 млн. тонн) и ячмень (-6 млн. тонн). Потребление зерновых, согласно перспективной оценке, достигнет рекордных 2137 млн. тонн, что на 1% больше, чем в прошлом году. Что касается пшеницы, то повышение продовольственного спроса должно компенсироваться снижением кормового, при этом общий объем использования с прошлого года существенно не изменится.

Потребление кукурузы в продовольственном, кормовом и промышленном секторе в каждом случае достигнет новых рекордных отметок. Так как спрос на зерновые вновь должен превысить объемы производства, мировые запасы, как ожидается, сократятся второй сезон подряд, при этом темпы их снижения ускорятся до 58 млн. тонн (-2 млн. тонн в прошлом сезоне). Крупнейший спад прогнозируется по кукурузе (-39 млн. тонн до пятилетнего минимума), пшенице (-11 млн. тонн, первое снижение за шесть сезонов) и ячменю (-5 млн. тонн до самой низкой отметки за 23 года), однако резервы сорго, овса и ржи также уменьшатся. Соотношение мировых запасов и использования, согласно прогнозу, составит 26,2% (29,4%), что является самым низким показателем с 2013/14 года. Глобальная торговля должна остаться на прежнем высоком уровне, так как рекордные отгрузки кукурузы и ячменя компенсируются спадом поставок пшеницы и сорго.

Мировое производство соя-бобов в 2018/19 году, согласно прогнозу, восстановится с прошлого года на 8% до высокого уровня в 367 млн. тонн, чему способствуют более крупные или рекордные урожаи во всех основных производителях. Хотя перспективы в южном полушарии на данном этапе носят неопределенный характер, в начале сезона ряд признаков выглядит обнадеживающе, учитывая рекордные темпы посевной в Бразилии. Несмотря на небольшую вероятность роста в Китае, темпы расширения глобального потребления могут повыситься в связи с увеличением объемов переработки в ключевых экспортерах, прежде всего в Аргентине. С учетом огромного урожая и вероятного сокращения экспорта, резервы США, как ожидается, с прошлого года возрастут почти вдвое, при этом мировые запасы увеличатся почти на 30% до рекордных 51 млн. тонн. Главным образом в связи с продолжающимся торговым спором с США импорт Китая может сократиться с прошлого года на 5%. Однако это могут компенсировать более крупные поставки на относительно небольшие рынки, вследствие чего глобальные объемы останутся на прошлогоднем уровне в 152 млн. тонн.

Мировой импортный спрос на рис в 2018 году, согласно прогнозу, с прошлого года не изменится, так как активные закупки азиатских стран, прежде всего Индонезии и Филиппин, компенсируют сокращение отгрузок в страны Африки южнее Сахары. Перспективы на 2018/19 год носят предварительный характер. Однако исходя из того, что прирост в ряде азиатских производителей компенсирует потенциальное снижение урожая в Китае (обусловленное проводимой политикой), мировое производство может достичь рекордной отметки предыдущего года. Учитывая, что потребление, как ожидается, возрастет с прошлого года на 6 млн. тонн до нового пикового значения, переходящие запасы, вероятно, немного сократятся, упав до 125 млн. тонн с учетом спада в Китае.

Резервы основных экспортеров могут несколько увеличиться, главным образом за счет расширения в США. Торговля в 2019 году прогнозируется на близком к рекордному уровне в 49 млн. тонн, что на 1 млн. тонн больше, чем в прошлом году, благодаря спросу в Африке и Ближневосточной Азии.

Сводный обзор рынка

Вследствие резкого спада средних экспортных цен на соя-бобы, а также с учетом ослабления котировок ячменя, пшеницы и риса, Индекс GOI МСЗ с прошлого месяца снизился на 3% до пятимесячного минимума.

Пшеница: субиндекс GO

Под давлением обширного спотового предложения, высокой конкуренции за экспортные контракты и ослабления на внешних рынках субиндекс GOI МСЗ по пшенице в ноябре упал на 2%.

Кукуруза: субиндекс GOI

С учетом чистого повышения цен фоб в Бразилии и Украине, которое более чем компенсировало снижение в США и Аргентине, субиндекс GOI МСЗ по кукурузе возрос на 1%.

Источник: IGC