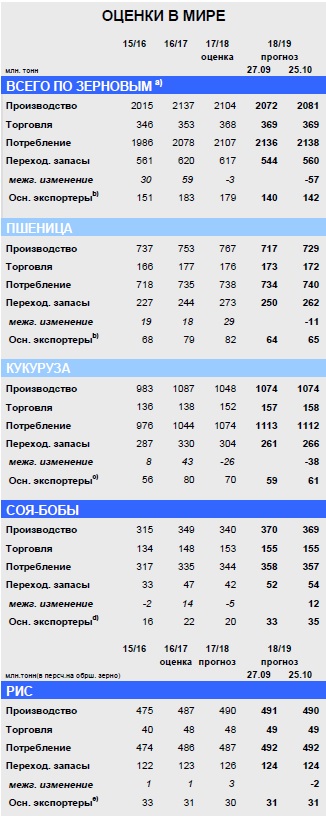

Оценка мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году повышена с прошлого месяцана 9 млн. тонн, главным образом за счет данных по пшенице в Китае. Также несколько выше, чем прежде, оценивается производство пшеницы в ЕС, России и Алжире, однако снижены оценки по Аргентине и Австралии. Повышение прогноза предложения в этом месяце лишь частично покрывается ростом показателя потребления, и перспективная оценка мировых запасов зерна в конце 2018/19 года с прошлого месяца увеличена (главным образом, по Китаю). Глобальные резервы все же должны сократиться второй год подряд (-57 млн. тонн), в первую очередь за счет спада в основных экспортерах (-37 млн. тонн). Показатель торговли зерном с прошлого месяца не изменился, поскольку сокращения по пшенице, ячменю и сорго компенсируются повышением по кукурузе.

Совет прогнозирует расширение мировой площади под пшеницей урожая 2019/20 года, что является первым приростом за четырегода, однако для сева и укоренения растений в ряде основных регионов-производителей необходимо больше дождей – особенно в некоторых областях ЕС, России и Украины. С учетом текущей ситуации в ЕС вероятны существенные сокращения площадей под рапсом.

Прогноз Совета по мировому производству соя-бобов в 2018/19 году с сентября в целом не изменился и составляет рекордные 369 млн. тонн, что на 9% больше, чем в прошлом году, и связано с расширением площадей и улучшением урожайности в основных производителях. В связи с более высоким уровнем запасов на начало года оценка предложения увеличена с прошлого месяца приблизительно на 2 млн. тонн. С учетом небольшого сокращения показателя общего использования прогноз мировых резервов на конец сезона повышен на 2 млн. тонн до 54 млн. тонн, что почти на 30% больше, чем в прошлом году, главным образом благодаря США. Прогноз торговли сохраняется на отметке 155 млн. тонн, что несколько больше, чем в прошлом году, и является новым рекордом.

Перспективная оценка торговли рисом в 2018 году с прошлого месяца почти не изменилась, сохраняясь на высоком уровне в 48 млн. тонн, поскольку объемы продаж поддерживает устойчивый спрос со стороны покупателей в Дальневосточной Азии. Прогноз производства в 2018/19 году составляет 490 млн. тонн, что незначительно ниже, чем прежде, и соответствует результатам предыдущего сезона. Перспективная оценка Совета по мировой торговле в 2019 году сохраняется на рекордном уровне в 49 млн. тонн, что на 1% больше прошлогоднего показателя вследствие потенциального укрепления спроса в странах Ближневосточной Азии и Африки южнее Сахары.

Индекс МСЗ по зерну и маслосеменам (GOI) с прошлого месяца фактически не изменился, так как повышения по пшенице и соя-бобам компенсируются спадом по другим компонентам.

Общая информация

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2018/19 году, как ожидается, снизится на 1% до трехлетнего минимума в 2081 млн. тонн. Более высокий урожай кукурузы (+26 млн. тонн с прошлого года) должен компенсироваться спадом по другим культурам, особенно пшенице (-38 млн. тонн) и ячменю (-6 млн. тонн).

Несмотря на довольно существенные корректировки в этом месяце, которые связаны с динамикой в Китае, прогноз мирового спроса и предложения зерновых в 2018/19 году аналогичен прошлому Обзору GMR. Ожидается, что совокупный объем предложения снизится с прошлого года приблизительно на 1%, тогда как спрос, вероятно, продолжит устойчивый рост, в том числе в секторах продовольственного, кормового и промышленного использования. Мировые переходящие запасы должны сократиться до четырехлетнего минимума, при этом соотношение запасов и использования будет самым низким с 2013/14 года. Наиболее существенный спад резервов ожидается по кукурузе (-38 млн. тонн) и включает сокращения как по основным экспортерам (-9 млн. тонн), так и по Китаю (-24 млн. тонн). Снижение по пшенице (-11 млн. тонн), напротив, сосредоточено в основных экспортерах, тогда как по Китаю прогнозируется дальнейшее накопление. Мировая торговля, согласно прогнозу, расширится шестой сезон подряд, достигнув рекордной отметки, что связано с ростом продаж кукурузы, который происходит десятый год подряд. Отгрузки пшеницы, как ожидается, сохранятся на высоком уровне (хотя он будет несколько ниже, чем в прошлом году), тогда как продажи ячменя могут достичь нового пика. Учитывая, что закупки Китая потенциально сократятся вдвое с прошлого года, объем торговли сорго может стать самым низким за семь лет.

В связи с расширением площади и повышением продуктивности в ведущих производителях глобальное производство соя-бобов в 2018/19 году, как ожидается, возрастет до высокой отметки в 369 млн. тонн, что на 29 млн. тонн больше, чем в прошлом году.

Хотя посевная кампания в Бразилии идет полным ходом, перспективы по южному полушарию на данном этапе по-прежнему носят предварительный характер. Мировое потребление должно остаться в рамках повышательного тренда, учитывая спрос в глобальных секторах кормового, продовольственного и промышленного использования, а растущие резервы в основных экспортерах, главным образом в США, согласно прогнозу, обеспечат увеличение переходящих запасов на конец сезона почти на 30%. Импорт Китая, как ожидается, сократится второй год подряд. Тем не менее, учитывая рост отгрузок на менее крупные рынки в Азии, а также в ЕС и Африку, торговля прогнозируется на высоком уровне в 155 млн. тонн, что на 1% больше, чем в прошлом году. Хотя экспорт Бразилии может немного уменьшиться, его объемы все же будут выше среднего показателя более чем на 15 млн. тонн.

Устойчивый спрос со стороны азиатских импортеров, как ожидается, поддержит межгодовое повышение мировой торговли рисом в 2018 году на 1%. Торговля повысится несмотря на ослабление покупательского спроса со стороны Китая, а также потенциальное сокращение отгрузок в Африку. Прогноз производства на 2018/19 год носит предварительный характер, однако выглядит позитивно, учитывая, что прирост в ключевых экспортерах (включая Индию, Таиланд и США) компенсирует спад в Китае. Поскольку продовольственное использование должно достичь нового пика, мировые запасы могут сократиться, учитывая небольшой спад в Китае на фоне официальных мер по ограничению накопления запасов. Торговля в 2019 году прогнозируется на пиковом уровне, что связано с увеличением поставок в Ближневосточную Азию и Африку.

Сводный обзор рынка

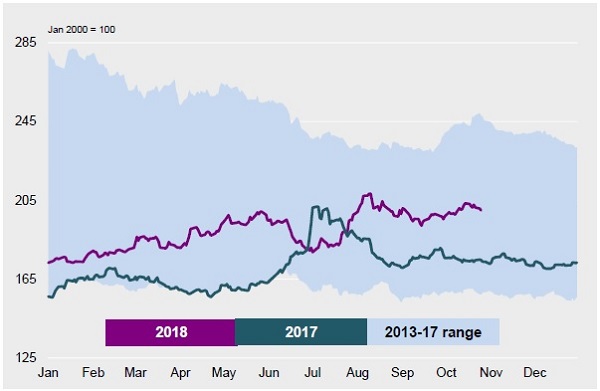

Мировые цены на зерно и маслосемена изменялись разнонаправленно, реагируя на порой дивергентные изменения фундаментальных рыночных факторов. Котировки пшеницы и ячменя укрепились, тогда как цены на кукурузу, ячмень и рис ослабли, в результате Индекс GOI МСЗ с прошлого месяца фактически не изменился.

Пшеница: субиндекс GOI

Достигнув в середине октября трехмесячного максимума, субиндекс GOI МСЗ по пшенице немного ослаб, однако со времени выхода прошлого обзора все же повысился на чистые 2% вследствие поддержки, связанной с некоторым ухудшением перспектив глобального предложения.

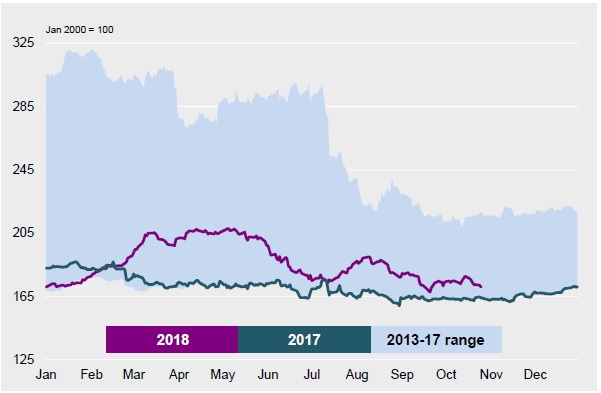

Кукуруза: субиндекс GOI

Учитывая сезонное давление уборочной и в целом невысокий экспортный спрос, что оказывало понижательное воздействие на котировки в Украине и Бразилии, субиндекс GOI МСЗ по кукурузе в октябре упал на 2%, что означает спад третий месяц подряд.