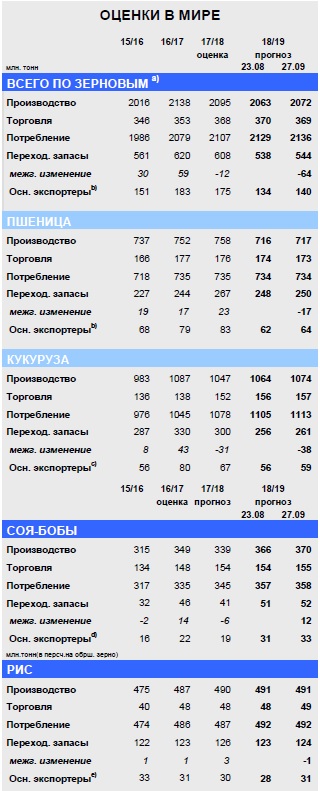

Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году с прошлого месяца увеличен на 9 млн. тонн до 2072 млн. тонн. Эта корректировка почти полностью связана с показателями по кукурузе, учитывая рост по США (+6,1 млн. тонн), ЕС (+2,7 млн. тонн) и Украине (+1,2 млн. тонн). Урожай пшеницы оценивается чуть выше, чем в прошлом месяце, так как увеличение по России отчасти компенсируется сокращением по Австралии. Показатель потребления зерна значительно увеличен (на 7 млн. тонн), что также связано, главным образом, с кукурузой. Хотя прогноз переходящих запасов в конце 2018/19 года с прошлого месяца повышен на 6 млн. тонн до 544 млн. тонн, это на 64 млн. тонн меньше прошлогоднего показателя вследствие сокращения резервов кукурузы (-38 млн. тонн) и пшеницы (- 17 млн. тонн). С учетом в целом компенсирующих изменений по пшенице и кукурузе прогноз торговли с прошлого месяца почти не изменился и составляет рекордные 369 млн. тонн.

На фоне проходящих полевых работ все верном полушарии первая оценка Совета по перспективам посевов пшеницы урожая 2019/20 года говорит о расширении площадей (впервые за четыре года), что связано с потенциальным улучшением рентабельности. Тем не менее, в ряде регионов были бы не лишними дополнительные дожди. Посевы озимого рапса в ЕС, напротив, могут сократиться вследствие снижения цен и сложных погодных условий.

Повышательные корректировки по США, Канаде и Китаю ведут к увеличению перспективной оценки мирового производства соя- бобов в 2018/19 году на 4 млн. тонн до пиковых 370 млн. тонн, что на 9% больше, чем в прошлом году, и объясняется перспективами крупных или рекордных урожаев в основных производителях. Чистый рост предложения влечет за собой повышение показателей потребления и переходящих запасов, при этом последний, согласно прогнозу, возрастет с прошлого года почти на 30%, главным образом в связи с существенным накоплением в США. Прогноз торговли повышен на 1 млн. тонн до 155 млн. тонн, что незначительно больше, чем в прошлом году.

Вследствие пересмотра оценки производства и корректировок по резервам Индии мировые переходящие запасы риса в 2017/18 году прогнозируются на 2 млн. тонн выше, чем в прошлом месяце – на уровне 126 млн. тонн, что на 2% больше прошлогоднего уровня. Перспективные оценки производства и использования в 2018/19 году с прошлого месяца не изменились, однако более высокий показатель запасов на начало года позволил незначительно улучшить прогноз резервов на конец сезона – до 124 млн. тонн, что немногим меньше, чем годом ранее. Прогноз торговли в 2019 году с августа незначительно увеличен и составляет рекордные 49 млн. тонн, что на 1% больше, чем в прошлом году, благодаря вероятному укреплению спроса со стороны Азии и Африки.

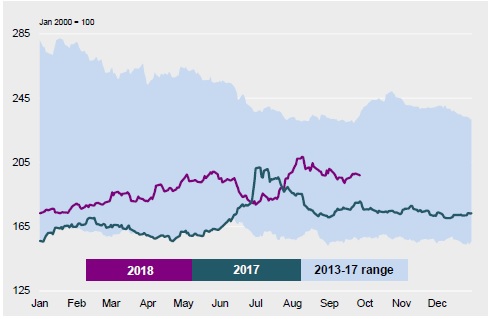

Индекс МСЗ по зерну и маслосеменам (GOI) за месяц ослаб на 1%, что связано со спадом по кукурузе (-4%) и пшенице (-2%).

Общая информация

Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году составляет 2072 млн. тонн, что говорит о втором межгодовом спаде подряд, поскольку рост урожаев кукурузы (+27 млн. тонн) и сорго (+1 млн. тонн), как ожидается, более чем компенсируется спадом по другим культурам. После сложного сезона в ряде регионов производство пшеницы, как ожидается, сократится с прошлого года на 41 млн. тонн, при этом, согласно прогнозу, будет собран самый низкий урожай ячменя за шесть лет.

С учетом ожидаемого роста продовольственного, кормового и промышленного использования глобальное потребление зерновых, как ожидается, достигнет новой рекордной отметки в 2136 млн. тонн (+29 млн. тонн с прошлого года), так как прирост по кукурузе (+35 млн. тонн) и сорго (+2 млн. тонн) лишь отчасти компенсируется сокращением по другим зерновым. Мировые запасы, согласно прогнозу, сократятся второй сезон подряд, упав на 64 млн. тонн до четырехлетнего минимума в 544 млн. тонн, при этом доля Китая в этом объеме составит больше половины. Совокупные переходящие запасы в основных экспортерах, как ожидается, упадут до 140 млн. тонн (- 35 млн. тонн с прошлого года), в том числе на 14 млн. тонн в ЕС, на 10 млн. тонн в США и на 6 млн. тонн в России. Соотношение мировых запасов и использования может снизиться до 25%, что является минимальным уровнем за пять сезонов и приблизительно на три процентных пункта меньше среднего показателя за пять лет. Прогноз рекордного уровня мировой торговли учитывает новые пиковые объемы по кукурузе и ячменю, а также спад по пшенице и сорго.

Мировая торговля соя-бобами в 2017/18 году, как ожидается, возрастет с прошлого года на 4% до 154 млн. тонн, так как сокращение отгрузок в Китай более чем компенсируется увеличением поставок на другие рынки, в том числе Аргентины, ЕС, Северной Африки и Ближневосточной Азии. Перспективы на 2018/19 год остаются условными, учитывая, что посевной сезон в южном полушарии только начался. Тем не менее, Бразилия и США, вероятно, соберут рекордные урожаи, и с учетом ожидаемого восстановления в Аргентине глобальное производство может возрасти с предыдущего года на 9% до 370 млн. тонн. Хотя потребление может вновь увеличиться за счет прироста в Азии и Южной Америке, прогнозируется межгодовое расширение резервов приблизительно на 30%. Это расширение обусловлено в первую очередь существенным накоплением в США, где переходящие резервы 2018/19 года, как ожидается, более чем удвоятся и составят 22,8 млн. тонн. Несмотря на вероятный спад отгрузок в Китай, торговля может возрасти до 155 млн. тонн.

Поскольку крупные отгрузки на рынки Дальневосточной Азии (главным образом в Индонезию и на Филиппины) более чем компенсируют ослабление спроса со стороны Африки и Китая, глобальная торговля рисом в 2018 году может расшириться с прошлого года на 1% до рекордных 48,1 млн. тонн. Несмотря на ожидаемое сокращение производства в Китае, мировой урожай в 2018/19 году, согласно предварительной оценке, достигнет высокой отметки в 491 млн. тонн, учитывая хорошие главные урожаи в ведущих экспортерах. В связи с ожидаемым расширением продовольственного использования риса совокупный объем запасов в конце сезона может сократиться, в том числе впервые за 12 сезонов снизятся резервы в Китае. Торговля в 2019 году должна возрасти за счет укрепления спроса в Африке и Азии.

Сводный обзор рынка

На фоне противоречивых прогнозов фундаментальных рыночных факторов мировые цены на зерновые и маслосемена в последние недели демонстрировали смешанные тенденции. Индекс GOI МСЗ в целом снизился на 1%, так как ослабление экспортных цен на кукурузу, пшеницу и рис более чем компенсировало повышение по соя-бобам и ячменю.

Пшеница: субиндекс GOI

Субиндекс GOI МСЗ по пшенице упал на 2%. Первоначальные потери, связанные преимущественно с комфортным уровнем спотового предложения, во второй половине месяца были частично отыграны, так как обеспокоенность нехарактерной погодой для данного времени года поддержала цены в ряде экспортеров.

Кукуруза: субиндекс GOI

В связи с относительно резким спадом в Украине, а также и с учетом ослабления котировок в других источниках, субиндекс GOI МСЗ по кукурузе с конца августа упал на 4%, достигнув девятимесячного минимума.