Основные события

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2023/24 году прогнозируется на 4 млн. тонн ниже м/м (в месячном исчислении), на уровне 2297 млн. тонн, что в первую очередь отражает снижение оценок по сорго и ячменю. Хотя сокращение прогноза предложения несколько смягчил более высокий уровень запасов на начало сезона, оценка переходящих резервов (совокупный объем по соответствующим местным сбытовым годам) уменьшена на 3 млн. тонн м/м, до 588 млн. тонн. Благодаря расширению отгрузок пшеницы и кукурузы прогноз торговли повышен с прошлого месяца на 8 млн. тонн.

Учитывая снижение по кукурузе (главным образом в Аргентине и странах Африки южнее Сахары) и пшенице (Россия, Украина, США), перспективная оценка мирового производства зерновых в 2024/25 году сокращена на 10 млн. тонн м/м, до 2312 млн. тонн, что на 1% больше г/г (в годовом исчислении). Прогноз потребления снижен м/м, однако с учетом сокращения предложения запасы на конец сезона оцениваются на 12 млн. тонн меньше, чем прежде – на уровне 580 млн. тонн, что указывает на второе резкое межмесячное падение подряд. Основная часть ожидаемого спада мировой торговли на 2 млн. тонн до 416 млн. тонн (-4% г/г) приходится на отгрузки кукурузы.

На основании более крупных, чем ожидалось, отгрузок на ключевые рынки, включая Китай, прогноз мировой торговли соя-бобами в 2023/24 году увеличен на 2 млн. тонн м/м. Мировое производство в 2024/25 году прогнозируется на 1 млн. тонн выше м/м, и вследствие более высокого уровня запасов на начало сезона оценка резервов повышена приблизительно на 3 млн. тонн м/м. Перспективная оценка торговли не изменилась м/м и составляет 172,2 млн. тонн (+2%), что является историческим максимумом.

Повышение показателей по мировому производству и совокупному предложению риса в 2023/24 году привело к росту потребления и суммарных запасов. Прогноз глобального производства риса в 2024/25 году увеличен на 3 млн. тонн м/м до рекордных 523 млн. тонн (+2%), что также повлекло за собой повышение перспективной оценки совокупных резервов. Торговля в 2025 году прогнозируется незначительно выше, чем в апреле, вследствие роста оценок по азиатским и африканским покупателям, при этом увеличение м/м, прежде всего, нашло отражение в повышательных корректировках по экспорту Индии и США.

Индекс МСЗ по зерну и маслосеменам (GOI) продемонстрировал существенный подъём, увеличившись до четырехмесячного пика благодаря особенно выраженному росту цен на пшеницу.

Целиком за счет значительного повышения производства кукурузы производство всех видов зерна в 2023/24 году, согласно прогнозу, несколько возрастет г/г и составит 2297 млн. тонн. Несмотря на расширение предложения, сравнительно резкое увеличение потребления (до 2311 млн. тонн, или на +2%) приведет к падению запасов в конце сезона, объем которых оценивается в 588 млн. тонн (-2%), включая сокращение резервов пшеницы (-6%).

Производство зерновых в 2024/25 году, согласно перспективной оценке, увеличится еще на 1%, до 2312 млн. тонн. В отличие от динамики предыдущего сезона урожай кукурузы, вероятно, снизится, однако по другим культурам ожидает рост г/г. Прогнозируется, что потребление расширится незначительно (на 9 млн. тонн г/г) и составит 2320 млн. тонн, хотя объемы продовольственного, кормового и промышленного использования достигнут нового пикового уровня. Запасы на конец сезона, как ожидается, сократятся до 10-летнего минимума в 580 млн. тонн (-1%), что связано с падением резервов пшеницы и кукурузы, при этом объем запасов ключевых экспортеров оценивается на уровне 142 млн. тонн (-3%).

После роста в предыдущем сезоне мировая торговля соя-бобами в 2023/24 году, как ожидается, несколько сократится, однако по-прежнему намного превысит средний показатель, учитывая крупные поставки ключевым покупателям. Мировое производство в 2024/25 году, согласно перспективной оценке, достигнет пиковых 414 млн. тонн с учетом высоких урожаев в США, Бразилии и Аргентине, тогда как активизация спроса на соевые продукты должна поддержать рекордные объемы переработки и совокупного использования. Прогнозируется дальнейшее накопление переходящих запасов, которое в первую очередь обусловлено динамикой в тройке крупнейших экспортеров. Торговля, как ожидается, вернется к росту, увеличившись на 2% г/г.

Прежде всего, вследствие сокращения по Китаю мировые запасы риса в 2023/24 году, вероятно, упадут на 4 млн. тонн г/г. Что касается перспектив на 2024/25 год, то производство прогнозируется на максимальной отметке за всю историю (+2%), при этом рост ожидается в ведущих экспортерах, особенно в Южной Азии. Потребление, согласно прогнозу, расширится в результате роста численности населения, а резервы могут увеличиться за счет накопления в Индии. Торговля в 2025 году, как ожидается, незначительно повысится, поскольку отгрузки на африканские рынки более чем компенсируют спад закупок азиатских импортеров, прежде всего Индонезии.

Мировое производство чечевицы в 2024/25 году, согласно перспективной оценке, восстановится благодаря увеличению урожая в Канаде, при этом ожидается также рост потребления и запасов. После падения в 2024 году в следующем сезоне прогнозируется подъем мирового импортного спроса, что связано с увеличением отгрузок в Ближневосточную Азию. Согласно последнему прогнозу Совета, торговля всеми видами зернобобовых в 2024 году прогнозируется на уровне 21,2 млн. тонн, что на 5% ниже г/г из-за ослабления спроса на чечевицу и кормовые бобы.

Сводный обзор рынка

Индекс GOI МСЗ повысился на 9% м/м. Хотя возросли субиндексы по всем составляющим его сырьевым товарам, наиболее выраженным был рост по пшенице, соя-бобам и ячменю.

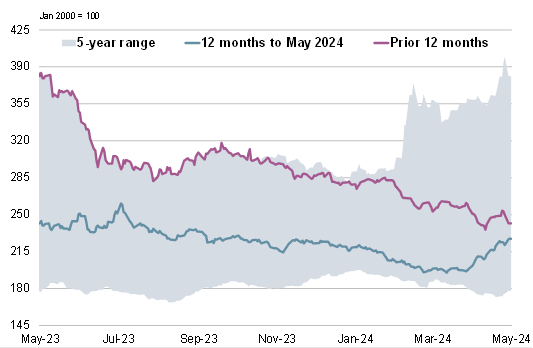

Пшеница: субиндекс GOI

Вследствие обеспокоенности погодой в северном полушарии, в первую очередь потерями производства из-за холодов в России, субиндекс GOI МСЗ по пшенице взлетел на 16%, достигнув 7-месясного пика.

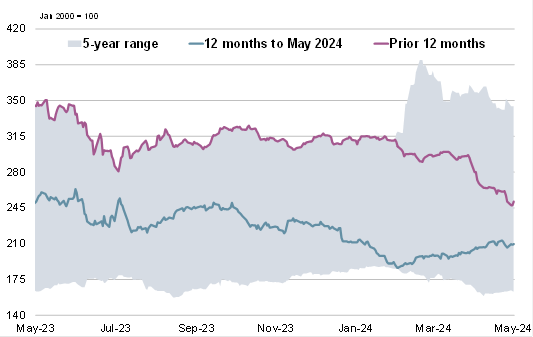

Кукуруза: субиндекс GOI

Субиндекс GOI МСЗ по кукурузе повысился на 4% м/м, что обусловлено неопределенностью с уровнем предложения и влиянием событий на рынке пшеницы. Особенно укрепились ценовые предложения на зерно из Украины, отчасти под влиянием высокого экспортного спроса.

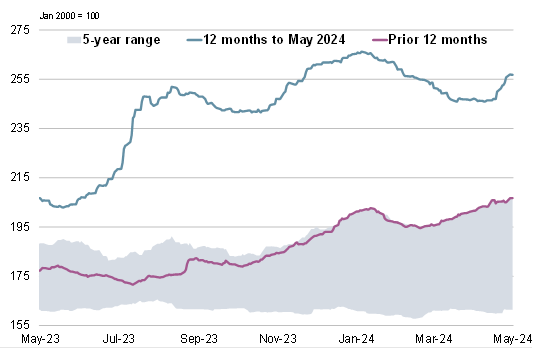

Рис: субиндекс GOI

Субиндекс GOI МСЗ по рису повысился на 4% под влиянием устойчивого роста в Таиланде, связанного с падением спотового предложения и укреплением спроса со стороны зарубежных покупателей.

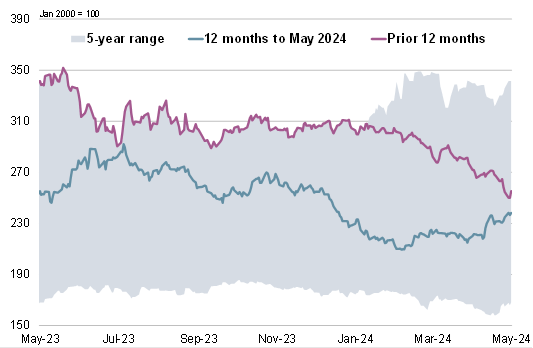

Соя-бобы: субиндекс GOI

В первую очередь вследствие обеспокоенности уровнем производства и логистикой в южной Бразилии субиндекс GOI МСЗ по соя-бобам вырос на чистые 9%.

Источник: IGC