Главным образом вследствие корректировок по кукурузе прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2019/20 году увеличен с прошлого месяца на 8 млн. тонн до 2170 млн. тонн. Повышены показатели производства кукурузы по США (+3 млн. тонн) и Китаю (+5 млн. тонн). Изменения, касающиеся использования зерна, лишь частично компенсируют прирост предложения, и прогноз глобальных запасов увеличен на 5 млн. тонн до 599 млн. тонн, что на 25 млн. тонн меньше, чем в прошлом году. Перспективная оценка торговли повышена на 2 млн. тонн, главным образом в связи с более крупным, чем ожидалось, импортом пшеницы в Иране и Турции.

Вследствие увеличения показателя по Индии перспективная оценка мировой уборочной площади пшеницы в 2020/21 году по сравнению с ноябрьским обзором повысилась до 220 млн. га, что приблизительно на 1% больше, чем в прошлом году. Предварительные прогнозы спроса и предложения указывают на небольшое повышение мирового урожая пшеницы, и несмотря на ожидаемое расширение потребления, в конце сезона запасы вновь могут возрасти. Однако рост резервов, как и прежде, будет происходить за счет Китая и Индии.

Поскольку повышения по Китаю и Бразилии более чем компенсируют сокращения по другим странам, прогноз мирового производства соя-бобов в 2019/20 году увеличен на 1 млн. тонн до 342 млн. тонн, что все еще на 5% ниже прошлогоднего показателя вследствие заметного снижения урожая США. Межмесячный прирост предложения отражен в незначительных повышательных корректировках по потреблению и запасам. Тем не менее, согласно прогнозу, вследствие существенного спада урожая в США резервы резко сократятся. Учитывая более высокий прогноз импорта Китая, показатель торговли увеличен на 1 млн. тонн до 152 млн. тонн, что соответствует данным прошлого года.

В связи с сокращениями по Таиланду, Китаю и США прогноз мирового производства риса в 2019/20 году с ноября уменьшен на 1 млн. тонн до 499 млн. тонн, что немногим меньше высокого показателя прошлого года. Учитывая, что прогноз использования риса с прошлого раза не изменился, а показатель запасов на начало года незначительно сокращен, оценка совокупных резервов снижена на 3 млн. тонн до 177 млн. тонн (173 млн. тонн), что все еще является самым высоким уровнем за всю историю. Отчасти в связи с уменьшением перспективной оценки поставок в Китай прогноз торговли в 2020 году сокращен на 1 млн. тонн до 44 млн. тонн, что на 4% больше, чем в прошлом году.

Индекс IGC по зерну и маслосеменам (GOI) со времени выхода последнего Обзора рынка зерновых повысился на 4%, что связано с устойчивым ростом по пшенице, кукурузе и рису.

Общая информация

Мировой урожай всех видов зерна (пшеница и кормовое зерно) в 2019/20 году, как ожидается, станет вторым по величине за всю историю, достигнув 2170 млн. тонн (+1% с прошлого года), поскольку рост урожаев пшеницы и ячменя более чем компенсирует снижение производства кукурузы. Потребление зерна должно увеличиться на 1% до нового пикового уровня, учитывая расширение использования в продовольственных, кормовых и промышленных целях. Так как рост спроса опережает расширение предложения, глобальные запасы могут сократиться третий год подряд, упав до четырехлетнего минимума в 599 млн. тонн. Межгодовой спад полностью связан с динамикой в секторе кукурузы, при этом предполагается восстановление резервов пшеницы и ячменя. Торговля всеми видами зерна оценивается на новой рекордной отметке в 377 млн. тонн (+4% с прошлого года), учитывая расширение отгрузок кукурузы одиннадцатый год подряд.

В 2019/20 году ряд производителей соя-бобов, и прежде всего Бразилия, могут собрать рекордные урожаи. Однако из-за самого низкого за шесть сезонов урожая в США мировое производство, как ожидается, упадет с прошлого года на 19 млн. тонн до 342 млн. тонн. Учитывая более низкий, чем в предыдущем сезоне, уровень предложения, так как потребление достигнет пиковой отметки, переходящие запасы, согласно прогнозу, сократятся с прошлого года на треть – до 36 млн. тонн, при этом резервы США уменьшатся вдвое. Мировой импортный спрос, согласно перспективной оценке, с прошлого года почти не изменится, так как потенциальное расширение отгрузок на азиатские рынки (главным образом в Китай), Африку и ЕС, сопровождается уменьшением поставок в другие регионы. Перспективы продаж США и Бразилии в полном сезоне, вероятно, будут зависеть от закупок Китая в ближайшие месяцы.

Учитывая ограниченный потенциал роста в азиатских производителях, в том числе в Таиланде, где засушливые условия являются фактором риска для межсезонного урожая, глобальное производство риса в 2019/20 году, как ожидается, незначительно сократится по сравнению с предыдущим годом. На фоне рекордного предложения рост продовольственного спроса должен обусловить новый пиковый объем потребления, при этом запасы, согласно прогнозу, возрастут с прошлого года на 2% до пиковых 177 млн. тонн. В рамках общего показателя резервы основных экспортеров прогнозируются на максимальной отметке за шесть лет в 40 млн. тонн. Ожидается умеренное восстановление торговли – до 44 млн. тонн, что связано с устойчивым спросом со стороны покупателей в странах Африки южнее Сахары. В то же время эти перспективы носят предварительный характер, особенно по Нигерии, что связано с ограничениями трансграничных торговых потоков.

Сводный обзор рынка

Благодаря устойчивому росту экспортных цен на пшеницу, кукурузу и рис, Индекс GOI МСЗ достиг самой высокой отметки с октября 2018 года, увеличившись с момента выхода прошлого Обзора рынка зерновых на 4% и на 2% превысив уровень прошлого года.

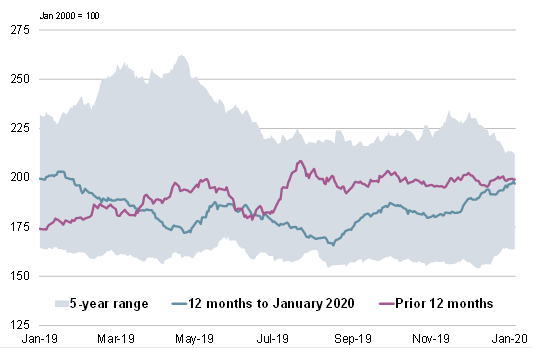

Пшеница: субиндекс GOI

Субиндекс GOI МСЗ по пшенице повысился на 9% до 11-месячного пика, что связано с высоким экспортным спросом, подтвердившимися данными о низком урожае в Австралии и озабоченностью далекими от идеальных условиями выращивания урожаев 2020/21 года в некоторых странах ЕС и Черноморском регионе.

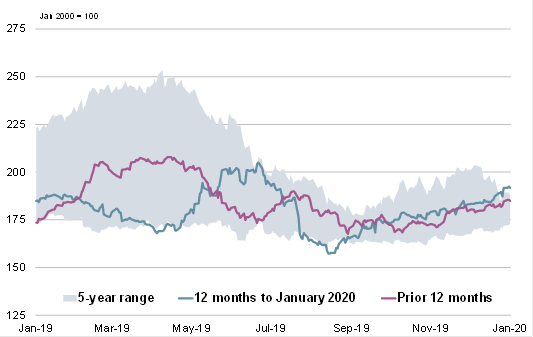

Кукуруза: субиндекс GOI

Субиндекс GOI МСЗ по кукурузе за прошедшие два месяца увеличился на 8%, что связано с сезонным спадом предложения в Южной Америке и общим устойчивым спросом.

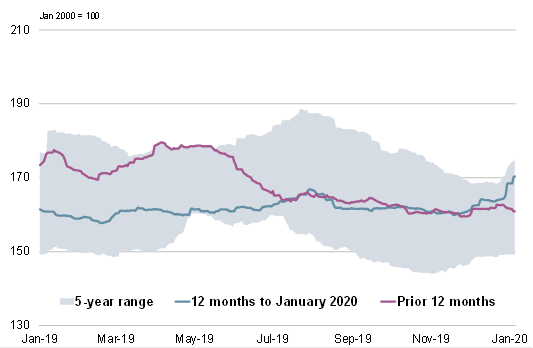

Рис: субиндекс GOI

Главным образом в результате значительного повышения в Таиланде и США субиндекс GOI МСЗ по рису укрепился на 6%.

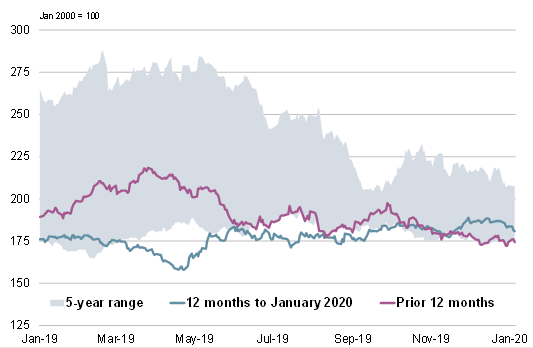

Соя-бобы: субиндекс GOI

Учитывая, что перспективы крупного нового урожая способствовали умеренным потерям в Бразилии, субиндекс GOI МСЗ по соя-бобам за время после выхода ноябрьского Обзора упал почти на 1%.

Источник: IGC