С учетом повышательных корректировок по пшенице, кукурузе и ячменю оценка мирового производства всех видов зерна (пшеница и кормовое зерно) в 2019/20 году с прошлого месяца повышена на 2 млн. тонн до 2172 млн. тонн. Прогноз потребления снижен (главным образом за счет кормового использования пшеницы), и с учетом более высокой оценки предложения на фоне сокращения спроса прогноз запасов всех видов зерна возрос на 4 млн. тонн до 604 млн. тонн, что на 21 млн. тонн меньше, чем в прошлом году. Показатель торговли (июль/июнь) повышен на 2 млн. тонн до 379 млн. тонн, что связано, прежде всего, с ростом отгрузок пшеницы.

Учитывая более высокий показатель по Индии по сравнению с предыдущим Обзором рынка зерновых, перспективная оценка мировой уборочной площади под пшеницей в 2020/21 году с прошлого месяца увеличена почти на 1 млн. га – до 221 млн. га, что на 2% больше, чем в прошлом году. Во многом отражая изменение по Индии, прогноз глобального производства пшеницы в 2020/21 году увеличен приблизительно на 4 млн. тонн до новой пиковой отметки в 769 млн. тонн.

Исходя из роста показателей по производителям Южной Америки, мировое производство соя-бобов в 2019/20 году прогнозируется на 3 млн. тонн выше, чем в прошлом месяце – на уровне 345 млн. тонн, что все еще на 5% меньше прошлогоднего показателя из-за существенного спада урожая в США. Учитывая, что оценка потребления с прошлого месяца не изменилась, показатель запасов увеличен на 3 млн. тонн до 39 млн. тонн (-28% с прошлого года); прирост ожидается, прежде всего, в крупнейших экспортерах, так как повышение по Бразилии более чем компенсирует снижение по США на фоне чуть более оптимистичного прогноза экспорта. Торговля оценивается на 1 млн. тонн выше, чем в прошлом месяце – на уровне 153 млн. тонн (+1% с прошлого года).

Улучшение оценки по Индии более чем компенсирует сокращения по другим азиатским производителям, в том числе Таиланду, и прогноз глобального производства риса в 2019/20 году, как и в прошлом месяце, составляет 499 млн. тонн, что лишь чуть меньше пикового уровня предыдущего года. Глобальное использование, как ожидается, с прошлого года почти не изменится и составит 495 млн. тонн. С учетом небольшого сокращения оценки запасов на начало года прогноз Совета по совокупным резервам сохраняется на отметке 177 млн. тонн (173 млн. тонн). Показатель торговли с прошлого месяца в целом не изменился и составляет 44,2 млн. тонн (42,5 млн. тонн), что существенно ниже пиковых уровней прошлых лет.

С учетом спада по всем компонентам, кроме риса, Индекс МСЗ по зерну и маслосеменам (GOI) с прошлого месяца ослаб на 3%.

Общая информация

Рекордные урожаи пшеницы и ячменя более чем компенсировали снижение производства кукурузы, и мировое производство всех видов зерна (пшеница и кормовое зерно) в 2019/20 году может возрасти с прошлого года на 1% до 2172 млн. тонн, что является вторым по величине показателем за всю историю. Тем не менее, в связи с самым низким за три сезона уровнем запасов на начало года общий объем предложения был лишь немногим больше прошлогоднего показателя, и на фоне продолжающегося роста потребления запасы зерна в конце 2019/20 года (в первую очередь кукурузы), как ожидается, вновь снизятся. Торговля (июль/июнь) должна расшириться на 4% с учетом увеличения отгрузок пшеницы, кукурузы и ячменя.

Предварительные перспективные оценки спроса и предложения пшеницы в 2020/21 году указывают на самый высокий показатель производства за всю историю и дальнейшее накопление запасов, однако рост резервов вновь будет происходить в первую очередь за счет Китая и Индии. Мировая уборочная площадь под кукурузой в 2020/21 году, согласно предварительной оценке, расширится на 1%, главным образом в связи с восстановлением в США, однако глобальная площадь под ячменем может сократиться на 1% вследствие потенциального снижения доходности.

Несмотря на перспективы высоких урожаев в Южной Америке, мировое производство соя-бобов в 2019/20 году, согласно прогнозу, сократится с прошлого года на 5%, что связано со спадом в США почти на 24 млн. тонн. Хотя ожидается, что потребление достигнет нового пика, 2%-ные темпы межгодового роста будут ниже трендового уровня, что отражает прогнозы незначительного расширения в Китае. Главным образом из-за резкого сокращения резервов США глобальные запасы, как ожидается, упадут с прошлого года почти на 30% до 39 млн. тонн, что ниже среднего показателя. Торговля в 2019/20 году может немного расшириться, в частности, благодаря увеличению отгрузок в Азию. Преимущественно вследствие восстановления в США глобальная уборочная площадь под соя-бобами в 2020/21 году, согласно перспективной оценке, увеличится с прошлого года на 4%.

Несмотря на ожидаемый рекордный уровень производства в Индии, где обильные дожди благоприятствовали зимнему севу (раби), глобальное производство риса в 2019/20 году, как ожидается, с прошлого года незначительно уменьшится, что связано с ухудшением урожаев в других странах, прежде всего в Китае и Таиланде. Рост численности населения должен привести к расширению потребления до новой рекордной отметки, при этом переходящие запасы могут возрасти – в том числе в основных экспортерах, так как увеличение запасов в Индии более чем компенсирует спад в других странах. Торговля в 2020 году, как ожидается, восстановится до 44,2 млн. тонн (42,5 млн. тонн), что связано с увеличением отгрузок в Африку. Мировая площадь в 2020/21 году, согласно перспективной оценке, расширится с прошлого года на 1% благодаря росту в Азии.

Сводный обзор рынка

Индекс GOI МСЗ опустился на чистые 3%, так как обеспокоенность распространением коронавируса наряду с преимущественно благоприятными прогнозами урожаев подавляли экспортные цены на зерно и маслосемена.

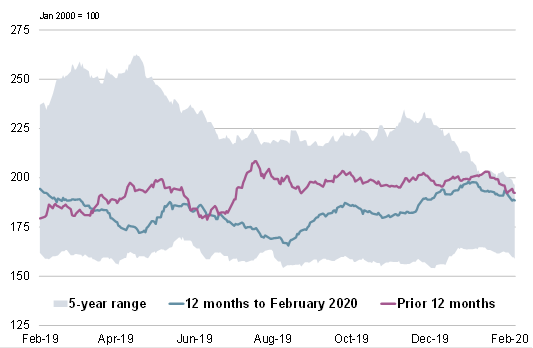

Пшеница: субиндекс GOI

Субиндекс GOI МСЗ по пшенице с прошлого месяца упал на 4% на фоне неопределенности, связанной с влиянием коронавируса на мировой спрос на сырьевые товары. Понижательным фактором также стали усиливающиеся ожидания комфортного уровня предложения в предстоящем сезоне.

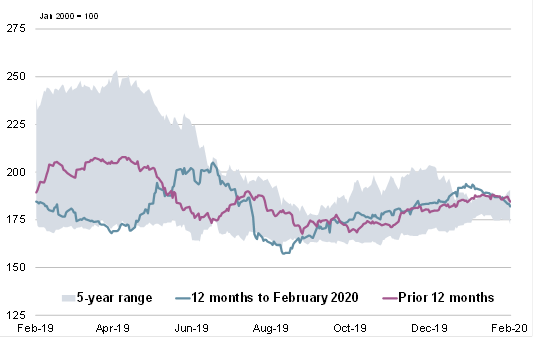

Кукуруза: субиндекс GOI

Под давлением страхов перед коронавирусом и в целом благоприятных прогнозов производства в Южной Америке субиндекс GOI МСЗ по кукурузе с прошлого месяца снизился на 5%.

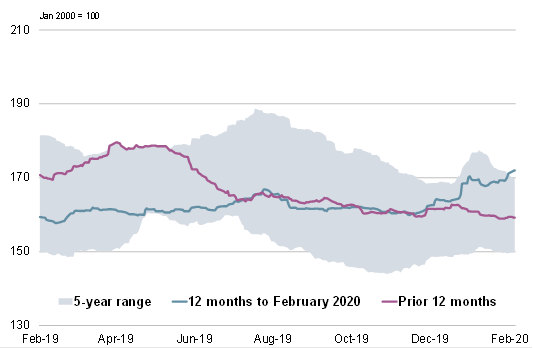

Рис: субиндекс GOI

Субиндекс GOI МСЗ по рису с прошлого месяца вырос на 1%, что связано, главным образом, с укреплением цен во Вьетнаме на фоне сокращения предложения в преддверии сбора главного урожая.

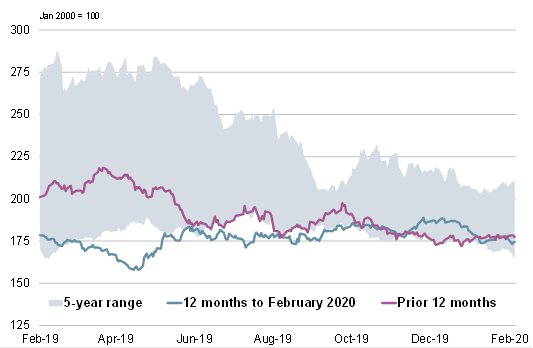

Соя-бобы: субиндекс GOI

Слабый спрос со стороны покупателей и перспективы крупных урожаев в Южной Америке способствовали снижению субиндекса GOI МСЗ по соя-бобам на 3%.

Источник: IGC