Учитывая, что сокращение по пшенице более чем компенсируется повышением показателя по кукурузе, прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2019/20 году с прошлого месяца увеличен на 1 млн. тонн, до 2176 млн. тонн, что на 2% больше прошлогоднего показателя. Прогноз потребления снижен с прошлого месяца на 11 млн. тонн, при этом больше всего сокращена оценка промышленного использования, что связано с резким замедлением спроса в секторе производства этанола. Показатель мировых запасов с прошлого месяца повышен на 12 млн. тонн и в настоящее время прогнозируется лишь небольшой межгодовой спад. Прогноз торговли увеличен в связи с более активными, чем ожидалось, отгрузками пшеницы и сорго.

Оценка производства всех видов зерна в 2020/21 году сокращена с прошлого месяца на 5 млн. тонн до 2218 млн. тонн, так как перспективы урожая в Европе и Черноморском регионе ухудшаются на фоне плохих погодных условий. Потребление оценивается на 4 млн. тонн ниже, чем месяц назад, учитывая еще одно сокращение по промышленному использованию; тем не менее, все секторы спроса, как ожидается, продемонстрируют уверенный межгодовой рост. Перспективная оценка мировых запасов с прошлого месяца возросла на 12 млн. тонн, и переходящие резервы всех видов зерна, как ожидается, сократятся лишь незначительно. Главным образом в связи с ухудшением перспектив отгрузок кормовой пшеницы прогноз мировой торговли уменьшен по сравнению с мартовским.

В связи с дальнейшим сокращением оценок по производителям Южной Америки прогноз мирового производства соя-бобов в 2019/20 году снижен на 3 млн. тонн, до 338 млн. тонн, что на 24 млн. тонн меньше прошлогоднего показателя. Учитывая, что чистое сокращение предложения сопровождается снижением совокупного объема использования, прогноз мировых запасов в конце сезона с прошлого месяца не изменился и составляет 38 млн. тонн, что почти на треть ниже прошлогоднего уровня. С учетом умеренных корректировок оценок Совета по спросу и предложению в 2020/21 году показатель переходящих запасов, как и в прошлом месяце, составляет 40 млн. тонн, что ниже среднего уровня. Глобальный импортный спрос, согласно прогнозу, возрастет с прошлого года на 5 млн. тонн и достигнет исторического максимума в 157 млн. тонн, что на 3% больше прошлогоднего показателя.

Отражая незначительное сокращение производства, совокупный показатель запасов риса в 2019/20 году снижен до 176 млн. тонн, что, однако, все еще является самым высоким уровнем за всю историю. На фоне устойчивых цен, экспортных ограничений и проблем с логистикой, прогноз торговли в 2020 году с прошлого месяца снижен приблизительно до 43 млн. тонн, что соответствует прошлогоднему уровню. Перспективная оценка Совета по производству в 2020/21 году уменьшена, и с учетом небольшого повышательного пересмотра суммарного использования прогноз резервов сокращен на 4 млн. тонн, до 181 млн. тонн, что на 5 млн. тонн больше, чем в прошлом году, и является новым пиковым уровнем. Ожидания относительно торговли в 2021 году несколько снизились, однако по-прежнему прогнозируется рост ее объемов, которые должны увеличиться с предыдущего года на 4%.

Индекс МСЗ по зерну и маслосеменам (GOI) с прошлого месяца ослаб на 3%, прежде всего из-за резкого спада по кукурузе. Субиндексы по соя-бобам, пшенице и ячменю также снизились, однако показатель по рису продемонстрировал существенный прирост.

Общая информация

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2019/20 году, согласно оценке, повысилось с прошлого года на 2% до 2176 млн. тонн, поскольку спад урожая кукурузы более чем компенсировался ростом показателей по пшенице и ячменю. Перебои, вызванные пандемией COVID-19, отрицательно сказались на спросе, особенно в секторе промышленной переработки, и ожидается, что потребление зерна с прошлого года увеличится лишь незначительно. Прогнозируется относительно небольшой спад переходящих запасов, так как сокращение резервов кукурузы частично компенсируется накоплением пшеницы и ячменя. Ожидается, что торговля достигнет нового пика, учитывая рекордные объемы поставок пшеницы и кукурузы.

Глобальное производство всех видов зерна в 2020/21 году, согласно перспективной оценке, составит 2218 млн. тонн, увеличившись за год на 43 млн. тонн, при этом наибольший прирост ожидается по кукурузе (+39 млн. тонн). Урожаи как кукурузы, так и пшеницы прогнозируются на рекордном уровне. Согласно прогнозу, потребление продемонстрирует уверенный рост и достигнет нового исторического максимума в 2222 млн. тонн (+41 млн. тонн с прошлого года), учитывая расширение в секторах продовольственного (+10 млн. тонн), кормового (+14 млн. тонн) и промышленного использования (+17 млн. тонн). Мировые запасы зерна должны немного снизиться, так как сокращение по кукурузе и ячменю лишь частично компенсируется расширением резервов пшеницы. Торговля (июль/июнь), согласно прогнозу, возрастет с прошлого года на 1%, при этом отгрузки кукурузы, как ожидается, расширятся двенадцатый сезон подряд.

Поскольку резкий спад урожая США более чем компенсирует более высокие результаты уборочной в других странах, мировое производство соя-бобов в 2019/20 году, как ожидается, сократится с прошлого года на 7%. Учитывая прирост потребления, ожидается снижение резервов, прежде всего за счет значительного сокращения переходящих запасов США. Согласно прогнозу, объемы торговли, как и в прошлом году, составят 152 млн. тонн. В связи с предполагаемым восстановлением площадей в США, где динамика цен говорит в пользу соя-бобов, глобальное производство в 2020/21 году может превысить прошлогодний уровень на 8%. Тем не менее, в связи с низким уровнем запасов на начало года межгодовой прирост предложения в целом будет поглощен расширением потребления, вследствие чего уровень резервов, как ожидается, не достигнет средней отметки и составит 40 млн. тонн. В связи с ростом продаж в Китай глобальная торговля может увеличиться с прошлого года на 3% и достичь новой рекордной отметки.

Несмотря на рекордное производство в Индии, снижение урожаев в других странах может привести к межгодовому спаду мирового производства риса в 2019/20 году, хотя его уровень по-прежнему будет выше среднего. Рост численности населения, как ожидается, поддержит рекордные объемы использования, хотя структура потребления может измениться в связи с продолжающейся пандемией COVID-19. Отражая ослабление спроса, а также ограничения в ряде стран-экспортеров, торговля в 2020 году, согласно прогнозу, с прошлого года почти не изменится и составит около 43 млн. тонн. Прогнозируется рост производства в 2020/21 году, при этом уровень запасов достигнет нового пика за счет накопления в Индии и Китае. Торговля в 2021 году может расшириться с прошлого года на 4%, что обусловлено ожидаемым повышением покупательского спроса в Африке.

Сводный обзор рынка

Учитывая, что чистое снижение экспортных цен на кукурузу, соя-бобы и пшеницу лишь частично компенсируется значительным ростом котировок риса, Индекс GOI МСЗ по сравнению с показателем мартовского Обзора рынка зерновых снизился на 3%.

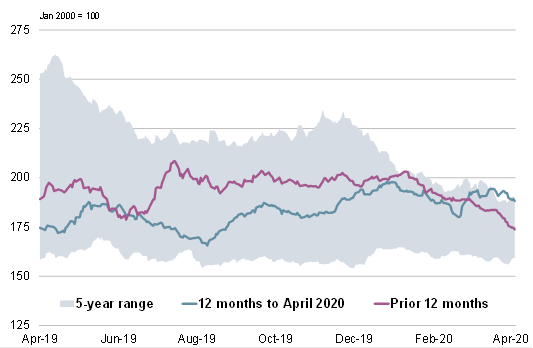

Пшеница: субиндекс GOI

Вследствие потерь в Северной Америке субиндекс GOI МСЗ по пшенице за месяц снизился на 2%. Некоторую поддержку ценам оказывали не самые благоприятные условия выращивания урожая 2020/21 года в ряде стран Европы и в Черноморском регионе.

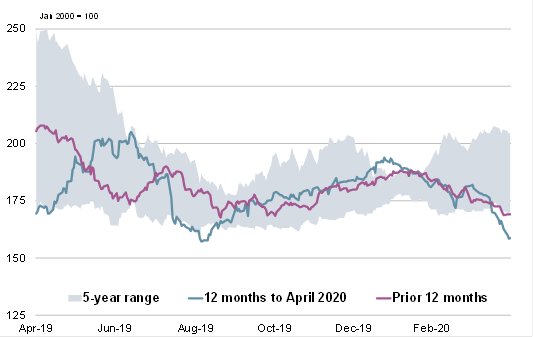

Кукуруза: субиндекс GOI

Субиндекс GOI МСЗ по кукурузе упал на 12% в связи с ослаблением спроса со стороны производителей этанола в США и сезонным ростом предложения зерна из Южной Америки.

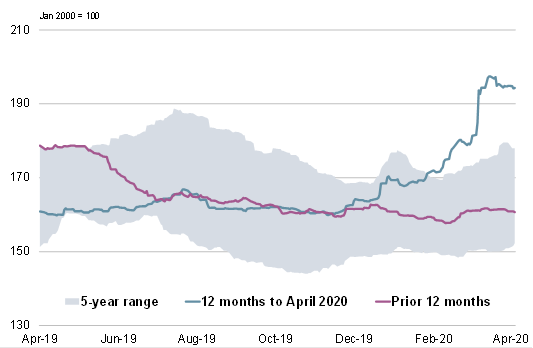

Рис: субиндекс GOI

Вследствие введения экспортных ограничений в ряде поставщиков, в том числе во Вьетнаме, субиндекс GOI МСЗ по рису за месяц возрос на 9%, достигнув самой высокой отметки с июня 2013 года.

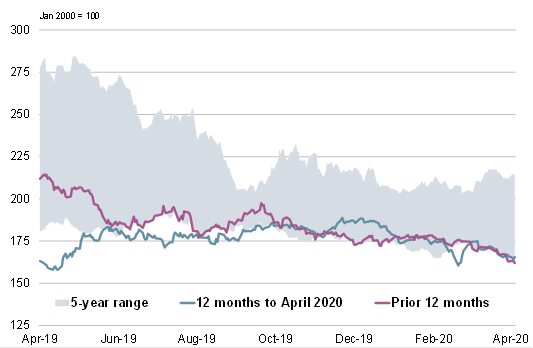

Соя-бобы: субиндекс GOI

Субиндекс GOI МСЗ по соя-бобам снизился на чистые 4%. Помимо ослабления в Бразилии, связанного с динамикой валютного курса, спаду цен в США способствовал низкий покупательский спрос и усиление обеспокоенности в связи с коронавирусом.

Источник: IGC